Zum Wochenende hin ist der konjunkturelle Datenkalender zwar einigermaßen gefüllt, größere Impulse seien daraus allerdings nicht zu erwarten. Dazu müssten die Daten schon deutlich von den Prognosen abweichen. Folglich stehen die Aussagen von Fed-Chefin Janet Yellen und Bundesbankpräsident Jens Wiedmann am Freitag mehr oder weniger ersatzweise im Fokus der Marktteilnehmer. Aus Griechenland ist derweil zu Vernehmen, dass man von einer Einigung mit der Eurogruppe in der kommenden Woche über ein Reformprogramm ausginge.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Importpreisindex Feb. 0,5 / -3,9 -0,8 / -4,4

11:00 IT Einzelhandelsumsätze (M/M / J/J, in %) Jan. 0,1 / -0,3 -0,21 / 0,08

13:30 US US-BIP (Q/Q, annualisiert, in %) Q4 2,4 2,2

13:30 US Privater Konsum (Q/Q, annualisiert, in %) Q4 4,4 4,2

13:30 US BIP-Deflator (Q/Q, annualisiert, in %) Q4 0,1 0,1

15:00 US Verbrauchervertrauen Uni Michigan Mrz. 92 91,2

IT 6 M Schätze

US Fed-Redner: Yellen, Fischer

EC EZB-Redner: Weidmann

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Griechenland hofft auf Einigung mit der Eurogruppe in der nächsten Woche

• Janet Yellen wird keine neuen Hinweise zur Geldpolitik geben

Marktkommentar

Gestern gab es erneut eine Vielzahl von Meldungen, die langsam für eine optimistischere Sichtweise auf den Euroraum sorgen dürften. Dass die deutschen Verbraucher ausgabenfreudig sind wie seit Jahren nicht mehr, ist in Anbetracht des Umfeldes keine große Überraschung. Allmählich werden die Wachstumsprognosen für das laufende Jahr trotz der anhaltenden Sanktionen gegen Russland erhöht. Rohstoffpreise und Euroabwertung zeigen ihre Wirkung.

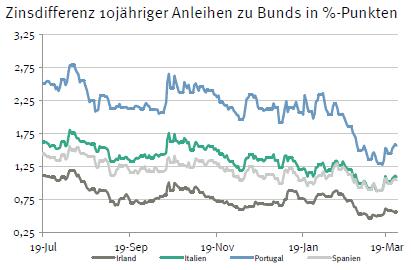

Doch nicht nur in Deutschland geht es wahrscheinlich etwas stärker aufwärts als erwartet, sondern auch in einigen „Problemländern“. Die Daten und Prognosen aus Spanien und Portugal sind ermutigend, auch wenn beide Länder insbesondere hinsichtlich der Haushaltskonsolidierung sowie ihrer Wettbewerbsfähigkeit noch einen weiten Weg vor sich haben. Erkennbar wird jedoch, dass eine restriktive Sparpolitik eine positive Wirkung entfalten kann.

Zudem kommt die Kreditvergabe im Euroraum langsam in Gang. Die Geldmengenentwicklung blieb zwar hinter den Erwartungen zurück. Die Geldmenge M3 steigt jedoch langsam an.

Von den Konjunkturdaten darf man heute keine großen Impulse erwarten. Dazu müssten die Daten schon deutlich von den Erwartungen abweichen. Das gilt nicht nur für die europäischen, sondern auch für die US-amerikanischen Konjunkturinformationen. Dass es zu einer starken Revidierung des Q4-BIP-Wachstums in den USA kommen wird, ist ebenso unwahrscheinlich, wie ein starker Anstieg oder Rückgang des finalen Stimmungsindikators der Uni Michigan.

Von den Konjunkturdaten darf man heute keine großen Impulse erwarten. Dazu müssten die Daten schon deutlich von den Erwartungen abweichen. Das gilt nicht nur für die europäischen, sondern auch für die US-amerikanischen Konjunkturinformationen. Dass es zu einer starken Revidierung des Q4-BIP-Wachstums in den USA kommen wird, ist ebenso unwahrscheinlich, wie ein starker Anstieg oder Rückgang des finalen Stimmungsindikators der Uni Michigan.

Das wichtigste Tagesereignis findet am Abend statt: Janet Yellen wird sich äußern. Doch wer sich zusätzliche, bislang nicht bekannte Leitplanken für den künftigen geldpolitischen Kurs der Fed erhofft, wird enttäuscht werden. Sie wird sich weiterhin alle Optionen offen halten, was sowohl einen ersten Zinsschritt im Juni als auch später nicht ausschließen wird. Zudem scheint die Fed bereits sehr intensiv mit verschiedenen Marktteilnehmern zu diskutieren, wie die Leitzinswende technisch umgesetzt wird und welche Reaktionen zu erwarten sind.

Von der griechischen Administration ist einmal mehr zu vernehmen, dass man von einer Einigung mit der Eurogruppe in der kommenden Woche über ein Reformprogramm ausgeht, so dass die Unterstützung wieder fließt. Fakten dazu fehlen jedoch. Außerdem wäre die Eurogruppe gut beraten, wenn sie die Mittel nicht auf Grundlage von Reformvorschlägen freigibt, sondern erst einmal die Umsetzung in Gesetze und deren Vollzug abwartet. Außerdem muss der Zugang der Troika zu allen Informationen „conditio sine qua non“ sein.

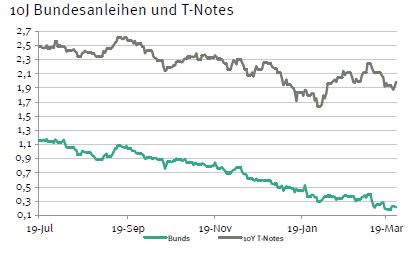

Der Bund Future dürfte kaum verändert in den Handelstag starten. Inwieweit die Auseinandersetzung auf der arabischen Halbinsel die Märkte bewegen wird, bleibt abzuwarten. Im Tagesverlauf dürfte der Bund Future zwischen 157,80 und 158,95 notieren. Bei der Geldmarktemission Italiens ist die entscheidende Frage, wie groß der Renditeabstand zur Nulllinie sein wird: Weniger als 5 Bp oder mehr. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,90 und 2,14% liegen.

Der Bund Future dürfte kaum verändert in den Handelstag starten. Inwieweit die Auseinandersetzung auf der arabischen Halbinsel die Märkte bewegen wird, bleibt abzuwarten. Im Tagesverlauf dürfte der Bund Future zwischen 157,80 und 158,95 notieren. Bei der Geldmarktemission Italiens ist die entscheidende Frage, wie groß der Renditeabstand zur Nulllinie sein wird: Weniger als 5 Bp oder mehr. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,90 und 2,14% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben