Am Donnerstag nimmt das konjunkturelle Datenkarussell wieder deutlich an Fahrt auf: So stehen u.a. die Veröffentlichung des GfK-Konsumklimaindex als auch die vorläufigen Werte der Markit Einkaufsmanagerindizes für das verarbeitende und das Dienstleistungsgewerbe im Euroraum auf der Agenda der Marktteilnehmer. Daneben bleibt das Thema griechische Schuldenkrise weiterhin im Fokus: Morgen findet das Treffen der Finanzminister der Eurogruppe in Riga statt, das ursprünglich ein vorläufiges Ende der Griechenland-Krise einläuten sollte. Allerdings geht keiner der Beteiligten momentan davon aus, dass eine sinnvolle Vereinbarung getroffen wird, geschweige denn der große Wurf gelingt.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE GfK Konsumklima Mai. k.A. 10

8:45 FR Geschäftsklimaindex Apr. 100 99

9:00 FR PMI verarbeitendes Gewerbe Apr. 49,2 48,8

9:00 FR PMI Dienstleistungen Apr. 52,4 52,4

9:30 GE PMI verarbeitendes Gewerbe Apr. 53 52,8

9:30 GE PMI Dienstleistungen Apr. 55,5 55,4

10:00 EC PMI verarbeitendes Gewerbe Apr. 52,6 52,2

10:00 EC PMI Dienstleistungen Apr. 54,5 54,2

11:00 IT Leistungsbilanz (in Mio. EUR) Feb. k.A. 45,4

14:30 US Initial Jobless Claims (in Tsd.) 16. KW 287 294

14:30 US Continuing Claims (in Tsd.) 15. KW 2.290 2.268

16:00 US Verkäufe neuer Häuser (in Tsd.) Mrz. 515 539

US Auktion von 18 Mrd. USD 5 J TIPS

EC EZB-Redner: Praet

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Gewinnmitnahmen beim deutschen Bundesanleihen nicht überbewerten

• Einkaufsmanagerindizes im Fokus

Marktkommentar

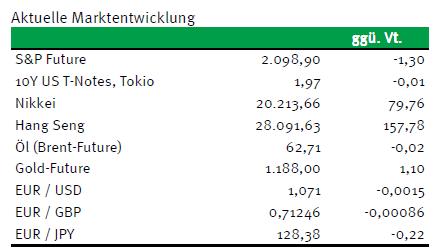

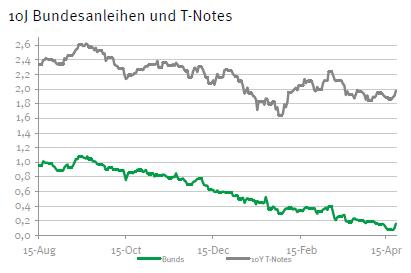

Der Angriff auf die 0%-Marke bei den 10-jährigen Bundesanleihen ist vertagt. Gestern Nachmittag haben die Investoren erstmalig seit vielen Tagen Gewinne mitgenommen und für einen kleinen Renditeanstieg gesorgt. Doch überbewerten sollte man das nicht. Das macht insbesondere die Spreadentwicklung der Peripherie (Ausnahme Griechenland) gegen Bunds deutlich. Die Spreads haben sich teils deutlich eingeengt, ohne dass es bspw. positive Nachrichten zur Situation in Griechenland gab.

Die vorhergehende Spreadausweitung war überwiegend auf die Sorge der Markteilnehmer zurückzuführen, ein Grexit hätte doch größere Auswirkungen auf die Peripherie, als es noch vor einigen Wochen angenommen wurde. Insofern ist die kleine Korrekturbewegung bei deutschen Staatsanleihen gesund. Sie könnte durchaus noch den einen oder anderen Tag weiter gehen. Grundsätzlich darf man jedoch nicht vergessen, dass die EZB durch ihr QE-Programm über die nationalen Notenbanken ein wesentlicher Spieler am Markt ist und weiterhin als Nachfrager auftreten wird.

Heute stehen immerhin die ersten bedeutenden Konjunkturdaten auf der Agenda. Die deutschen Konsumenten werden weiterhin in bester Ausgabenlaune sein. Das jedenfalls wird das GfK-Konsumbarometer anzeigen. Die vorläufigen Werte der Markit Einkaufsmanagerindizes für das verarbeitende und das Dienstleistungsgewerbe sollten bestätigen, dass sich die europäische Wirtschaft im Aufwind befindet, auch wenn das viele Marktakteure noch nicht so recht glauben mögen.

Ob die Zahl an Verkäufen neuer US-Immobilien am Nachmittag ähnlich überraschend stark ausfallen wird wie gestern diejenige für gebrauchte Objekte, ist zweifelhaft.

Ansonsten steht das übliche Thema „Griechenland“ ebenfalls auf der Agenda. Obwohl innerhalb der EZB nach mehreren Berichten über eine Verschärfung der Anforderungen an die Bereitstellung von Sicherheiten für die Inanspruchnahme von ELA durch griechischen Banken diskutiert wird, soll nach weiteren Berichten der ELA-Rahmen erneut auf nunmehr 75,5 Mrd. EUR ausgeweitet worden sein. Für die griechische Regierung wird es allmählich Zeit, den Abfluss von Einlagen aus den Banken einzudämmen und Kapitalverkehrskontrollen einzuführen sowie die Abhebung von Bargeld auf geringe Beträge pro Person und Tag zu begrenzen.

Ansonsten steht das übliche Thema „Griechenland“ ebenfalls auf der Agenda. Obwohl innerhalb der EZB nach mehreren Berichten über eine Verschärfung der Anforderungen an die Bereitstellung von Sicherheiten für die Inanspruchnahme von ELA durch griechischen Banken diskutiert wird, soll nach weiteren Berichten der ELA-Rahmen erneut auf nunmehr 75,5 Mrd. EUR ausgeweitet worden sein. Für die griechische Regierung wird es allmählich Zeit, den Abfluss von Einlagen aus den Banken einzudämmen und Kapitalverkehrskontrollen einzuführen sowie die Abhebung von Bargeld auf geringe Beträge pro Person und Tag zu begrenzen.

Von dem am Rande des heute stattfindenden Flüchtlingsgipfel geplanten Treffens zwischen dem griechischen Ministerpräsidenten und der deutschen Kanzlerin ist nichts an Neuigkeiten zu erwarten. Die Kanzlerin wird auf der bekannten deutschen Position beharren: Die Freigabe der 7,2 Mrd. EUR wird nur erfolgen, wenn sich die griechische Regierung an die Vereinbarungen hält, nachprüfbare Reformvorhaben vorlegt und diese vom Parlament ratifiziert sind sowie sich weiterhin kontrollieren lässt. Damit ist die Wahrscheinlichkeit, dass es morgen eine Vereinbarung auf dem Treffen der Finanzminister der Eurogruppe geben wird, nahe Null.

Insgesamt dürften sich die Gewinnmitnahmen beim Bund Future nach einer kaum veränderten Eröffnung noch etwas fortsetzen, so dass er zwischen 158,50 und 159,50 notieren sollte. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,84 und 2,02% liegen.

Insgesamt dürften sich die Gewinnmitnahmen beim Bund Future nach einer kaum veränderten Eröffnung noch etwas fortsetzen, so dass er zwischen 158,50 und 159,50 notieren sollte. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,84 und 2,02% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben