Zum Wochenausklang scheint der konjunkturelle Datenkalender wie leergefegt und so können sich die Markteilnehmer noch einmal auf die Entwicklungen der letzten Tage rückbesinnen. Unterdessen richten sich die Blicke nach wie vor auf Griechenland. Den Griechen geht das Geld aus. Wenn nicht schleunigst neue Hilfen durch die internationalen Geldgeber fließen, droht dem Land der Austritt aus der Währungsgemeinschaft.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

keine relevanten Daten!

Quellen: Bloomberg, NATIONAL-BANK AG Research

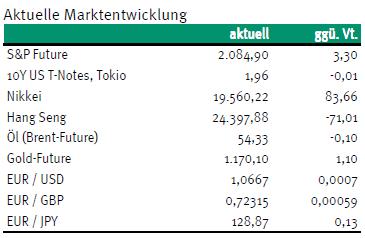

Themen des Tages

• Ein (weitgehend) datenfreier Tag in Europa und den USA

Marktkommentar

Nach den ereignisreichen letzten Tagen ist die Datenagenda in den USA und in Europa heute wie leergefegt. Zum Wochenausklang können sich die Markteilnehmer daher noch einmal auf die grundsätzliche Situation besinnen.

Die Perspektiven für die Weltwirtschaft haben sich insgesamt wieder aufgehellt: Höhere gesamtwirtschaftliche Zuwachsraten sind vor allem für die fortgeschrittenen Volkswirtschaften zu erwarten. Nach wie vor wirkt die Geldpolitik hier äußerst stützend und der Rückgang der Ölpreise bewirkt eine erhebliche Stimulation des privaten Konsums. Die Länder des asiatisch-pazifischen Wirtschafsraumes verzeichnen ein weiterhin hohes und robustes Wachstum. Wir sehen eine Zunahme des Momentums in der Region insgesamt, die sich aus der stärkeren Nachfrage in den fortgeschrittenen Volkswirtschaften und der erheblich gesunkenen Rohstoffpreise speist.

Die USA präsentieren sich weiter in robuster wirtschaftlicher Verfassung. Das Wachstum dürfte im laufenden und im nächsten Jahr klar oberhalb der 3-Prozent Marke verlaufen. Die US-Konjunktur kann sich dabei auf eine akkomodierende Geldpolitik und eine solide Finanzlage der öffentlichen und privaten Haushalte stützen. Gegenwind für die Wirtschaft kommt allerdings von den Exporten aufgrund der starken Dollar-Aufwertung.

Die wirtschaftliche Entwicklung in Europa blieb bis zuletzt schwach. Zwar mehren sich hier und dort die Anzeichen einer Verbesserung – so zuletzt mit Blick auf die stärkere Nachfrage nach Liquidität, die auf eine Belebung der Kreditnachfrage hindeutet. Bis zuletzt war trotz der besseren internationalen Perspektiven, der nachhaltigen Abwertung des Euro und des Ölpreisrückgangs kein wirklicher Durchbruch in Sicht. In der Summe dürfte das Wachstumstempo zwar im Jahresverlauf weiter zulegen, dies dürfte die zugrundeliegenden Strukturprobleme aber allenfalls überdecken. Eine nachhaltige Überwindung der Krise in Europa ist damit nach wie vor nicht in Sicht.

Die wirtschaftliche Entwicklung in Europa blieb bis zuletzt schwach. Zwar mehren sich hier und dort die Anzeichen einer Verbesserung – so zuletzt mit Blick auf die stärkere Nachfrage nach Liquidität, die auf eine Belebung der Kreditnachfrage hindeutet. Bis zuletzt war trotz der besseren internationalen Perspektiven, der nachhaltigen Abwertung des Euro und des Ölpreisrückgangs kein wirklicher Durchbruch in Sicht. In der Summe dürfte das Wachstumstempo zwar im Jahresverlauf weiter zulegen, dies dürfte die zugrundeliegenden Strukturprobleme aber allenfalls überdecken. Eine nachhaltige Überwindung der Krise in Europa ist damit nach wie vor nicht in Sicht.

Die schwache Entwicklung in Europa und die globalen Folgen des Rohstoffpreisrückgangs für das internationale Preisklima bewirken einen insgesamt flacheren Aufwärtspfad der internationalen Notenbanken. Am Kapitalmarkt führt diese Erwartungsveränderung zu einer Senkung der Renditen.

Das grundsätzliche strategische Bild für den US-amerikanischen Markt bleibt gleichwohl erhalten. Wir erwarten ausgehend einer Adjustierung der Sätze durch die Fed einen im historischen Vergleich moderaten Anstieg der US-Treasuries auf Renditen um 2,5%.

Für die Bundesanleihen haben wir unsere Prognosen deutlicher ermäßigt: Die Kombination aus anhaltend schwachem Wachstum und disinflationären internationalen Umfeld zementiert den Ausblick für die EZB auf Jahre hinaus. Dadurch kommt es nunmehr immer stärker zu einer Entkopplung vom internationalen Zinstrend – japanische Verhältnisse in Europa sind damit Realität. Dies zeigt, dass ein Gutteil des internationalen Zinsverbundes eben auch auf den internationalen Konjunkturverbund zurückgeht. Wenn dieser entfällt, kommt es auch zu einer deutlicheren Auseinanderentwicklung bei den Zinssätzen. Es bedürfte schon eines veritablen konjunkturellen Durchbruchs um dies zu ändern und dieser ist – auch aufgrund der anhaltenden geopolitischen Risiken für Europa – derzeit u.E. nicht in Sicht. Wir gehen davon aus, dass Bundesanleihen auf Jahressicht mit 0,1% rentieren werden.

Heute dürften die Märkte vor allem vom „Risk-off“ zum Wochenausklang bestimmt werden. Wir gehen daher für den Bund Future von einer leichten Aufwärts-Bias aus. Konkret erwarten wir im Tagesverlauf eine Handelsspanne für den Bund Future zwischen 158,30 und 159,35. Die Rendite der 10-jährigen US-Treasuries dürfte zwischen 1,89 und 2,02% liegen.

Heute dürften die Märkte vor allem vom „Risk-off“ zum Wochenausklang bestimmt werden. Wir gehen daher für den Bund Future von einer leichten Aufwärts-Bias aus. Konkret erwarten wir im Tagesverlauf eine Handelsspanne für den Bund Future zwischen 158,30 und 159,35. Die Rendite der 10-jährigen US-Treasuries dürfte zwischen 1,89 und 2,02% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben