Die Stimmung in der deutschen Wirtschaft hat sich im Dezember vor allem dank fallender Energiepreise und eines sinkenden Eurokurses das zweite Mal in Folge weiter aufgehellt. Der Ifo-Geschäftsklimaindex stieg von 104,7 Zählern im Vormonat auf 105,5 Punkte und lag damit punktgenau im Rahmen der Erwartungen. Die Unternehmen beurteilten ihre Lage zwar unverändert zum Vormonat, blicken aber zuversichtlicher auf das künftige Geschäft. Den Experten zufolge beflügelt ein niedriger Ölpreis die Binnennachfrage stärker, als der Einbruch der russischen Wirtschaft die Exporte belastet. Das tiefe Ölpreisniveau werde indes auch die Nachfrage bei wichtigen deutschen Handelspartnern wie etwa den USA und Frankreich beleben.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

10:00 GE Ifo Geschäftsklimaindex Dez. 105,5 104,7

11:00 IT Leistungsbilanz (in Mio. EUR) Okt. k.A. 635,8

14:30 US Initial Jobless Claims (in Tsd.) 50. KW 295 294

14:30 US Continuing Claims (in Tsd.) 49. KW 2436 2514

16:00 US Index der Frühindikatoren (M/M, in %) Nov. 0,5 0,9

16:00 US Philadelphia Fed Index Dez. 26 40,8

… SP 2019/23/24 Bonds

… US Aufstockung 5 J TIPS um 16 Mrd. USD

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Fed ist nun „geduldig“

• Erste Wahlgang in Griechenland verlief wie erwartet: Es gibt noch keinen neuen Präsidenten

• Ifo-Geschäftsklimaindex steigt zweites Mal in Folge!

Marktkommentar

Die Fed hat gestern Abend das geliefert, was man erwarten konnte. Die Erklärung nach der FOMC-Tagung wurde etwas abgeändert. Nun ist das FOMC „geduldig“. Mit dieser Änderung wurde ein weiterer Schritt in Richtung Leitzinswende gegangen. In der Pressekonferenz machte die Fed-Chefin jedoch mehrmals sehr deutlich, dass die US-Notenbank keinen exakten Zeitplan für die kommenden Zinsschritte hat. Die Maßnahmen bleiben datenabhängig.

Allerdings sind zwei Erkenntnisse dann doch bemerkenswert. Zum einen haben die US-Notenbanker ihre Erwartungen an den Leitzinspfad nach unten geschleust. Im Durchschnitt erwarten sie nun eine Fed Funds Zielzone Ende 2015 von 1,125% nach 1,375%, ähnliches gilt für 2016 und 2017. Damit dürften die Fed-Vertreter der US-Dollarstärke, den gesunkenen Energiepreisen und damit den Inflationserwartungen Rechnung tragen. Zum anderen wird nun von einer Arbeitslosenquote zwischen 5,2 und 5,3% Ende nächsten Jahres ausgegangen. Das ist „eigentlich“ Vollbeschäftigungsniveau, so dass es demnächst eine Diskussion über NAIRU (Non-Accelerating Inflation Rate of Unemployment) geben dürfte, da Vollbeschäftigung nicht ohne Wirkung auf die Lohnentwicklung bleiben wird.

Allerdings sind zwei Erkenntnisse dann doch bemerkenswert. Zum einen haben die US-Notenbanker ihre Erwartungen an den Leitzinspfad nach unten geschleust. Im Durchschnitt erwarten sie nun eine Fed Funds Zielzone Ende 2015 von 1,125% nach 1,375%, ähnliches gilt für 2016 und 2017. Damit dürften die Fed-Vertreter der US-Dollarstärke, den gesunkenen Energiepreisen und damit den Inflationserwartungen Rechnung tragen. Zum anderen wird nun von einer Arbeitslosenquote zwischen 5,2 und 5,3% Ende nächsten Jahres ausgegangen. Das ist „eigentlich“ Vollbeschäftigungsniveau, so dass es demnächst eine Diskussion über NAIRU (Non-Accelerating Inflation Rate of Unemployment) geben dürfte, da Vollbeschäftigung nicht ohne Wirkung auf die Lohnentwicklung bleiben wird.

Ansonsten zeigte sich die Fed-Chefin insgesamt zuversichtlich zur konjunkturellen Entwicklung in den USA. An den Märkten scheint man noch stärkere Signale erwartet zu haben. Die Wirkung auf die Renditen hielt sich insgesamt in engen Grenzen. Und zugleich gab es bei riskanteren Assetklassen kräftige Kursgewinne.

Heute wird zwar weiter analysiert, welche Bedeutung das Handeln der Fed gestern hatte. Allerdings dürfte auch dem Ifo-Geschäftsklimaindex große Aufmerksamkeit geschenkt werden. Er könnte sich im Vormonatsvergleich durchaus etwas verbessert haben. Dabei sollte man jedoch stärker auf die Komponente achten, die die Erwartungen der Unternehmen widerspiegelt. Sollte sich hier eine signifikante Verbesserung zeigen, wäre das ein positives Zeichen, zumindest für die deutsche Konjunktur.

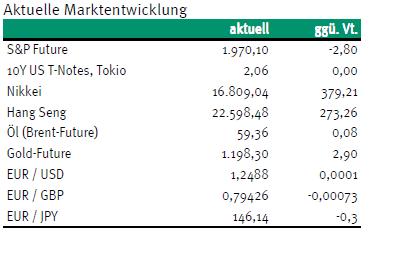

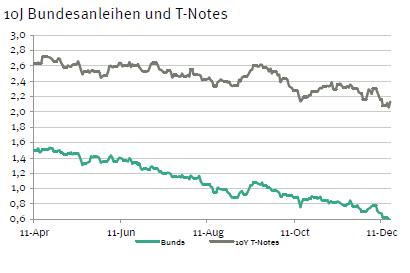

Außerdem ist am Nachmittag der Indikator der Philadelphia Fed zu beachten. Dieser sollte aber nicht ganz so stark zurückgehen, wie es vom Markt erwartet wird. Daneben sind die Primärmarktaktivitäten von Spanien mit drei Anleihen und von den USA mit der Aufstockung der 5-jährigen TIPS zu beachten. Alle Emissionen dürften auf gute Nachfrage treffen und so kaum marktbelastend wirken. Der Bund Future dürfte aufgrund der Vorgaben etwas leichter in den Handelstag starten. Im Tagesverlauf dürfte er zwischen 154,35 und 155,40 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,06 und 2,20% liegen.

Außerdem ist am Nachmittag der Indikator der Philadelphia Fed zu beachten. Dieser sollte aber nicht ganz so stark zurückgehen, wie es vom Markt erwartet wird. Daneben sind die Primärmarktaktivitäten von Spanien mit drei Anleihen und von den USA mit der Aufstockung der 5-jährigen TIPS zu beachten. Alle Emissionen dürften auf gute Nachfrage treffen und so kaum marktbelastend wirken. Der Bund Future dürfte aufgrund der Vorgaben etwas leichter in den Handelstag starten. Im Tagesverlauf dürfte er zwischen 154,35 und 155,40 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,06 und 2,20% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben