Am heutigen Mittwoch stehen vor allem drei Themen ganz oben auf der Agenda der Marktteilnehmer: Das sind u.a. die aus den USA und der Eurozone zur Veröffentlichung anstehenden Verbraucherpreise, die angesichts zuletzt fallender Energiepreise mitunter deutlich gefallen sein dürften, das Ergebnis der FOMC-Tagung, bei dem die US-Notenbank Fed die im kommenden Jahr anstehende Leitzinswende möglicherweise bereits verbal einläuten könnte, sowie der erste Durchgang zur Präsidentenwahl in Griechenland. Bei letzterem scheinen weitere Folgewahldurchgänge schon ausgemachte Sache zu sein, da es als unwahrscheinlich gilt, dass die benötigten 200 Stimmen heute zusammenkommen werden.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Verbraucherpreisindex (M/M / J/J, in %) Nov. k.A. / 0,3 -0,2 / 0,3

13:00 US Hypothekenanträge (W/W, in %) 50. KW k.A. 7,3

14:30 US Verbraucherpreisindex (M/M / J/J, in %) Nov. -0,1 / 1,4 0 / 1,7

14:30 US CPI Kernrate (M/M / J/J, in %) Nov. 0,1 / 1,8 0,2 / 1,8

14:30 US Leistungsbilanz (in Mrd. USD) Sep. -97,5 -98,51

20:00 US FOMC Zinsentscheidung (Target Rate, in %) 0,25 0,25

… GR 3 M Schätze

… US Fed-Redner: Yellen

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Russland drohen weitere Sanktionen durch den Westen

• Europäische PMIs überraschten positiv

• Vorbereitung der Leitzinswende durch die Fed?

• Erster Wahlgang für den griechischen Präsidenten

Marktkommentar

Der gestrige Handelstag war von einem Wechsel von „risk off“ und „risk on“ geprägt. Dennoch konnte sich der Bund Future am Handelsende über 155 halten. Heute könnte dieses muntere hin und her durchaus weitergehen. Schließlich haben die Aktienmärkte in den USA im negativen Terrain geschlossen, und die Vorgaben aus Asien sind bestenfalls durchwachsen.

So drohen Russland weitere Sanktionen durch den Westen, die die Situation im Land durchaus noch verschärfen können. Dass es kaum noch Vertrauen in die Währung gibt, ist an dem nahezu wirkungslosen Verpuffen der massiven Zinserhöhung durch die russische Notenbank zu erkennen.

Allerdings gibt es noch weitere Ereignisse, die für Volatilität sorgen dürften. In erster Linie werden die Markakteure auf das Ergebnis der FOMC-Tagung mit der anschließenden Pressekonferenz schauen. Die Wahrscheinlichkeit ist hoch, dass die Fed die Leitzinswende verbal einläutet. Allerdings sollte man keinen Fahrplan erwarten. Die erste Zinserhöhung wird weiterhin datenabhängig bleiben, und vermutlich wird die Fed-Chefin während der Pressekonferenz signalisieren, dass es die Fed nicht sonderlich eilig hat. Nichtsdestotrotz dürfte das verbale Einleiten einer Veränderung der Geldpolitik zumindest kurzfristig nicht ganz ohne Wirkung bleiben, auch wenn dieses Vorgehen nahezu Marktkonsens ist.

Zudem werden die Marktteilnehmer dem Ausgang des ersten Wahlganges zu den Wahlen des Präsidenten in Griechenland entgegenfiebern. Dass die benötigten 200 Stimmen für eine Wahl heute nicht zusammenkommen werden, ist ausgemachte Sache. Spannend wird nur, wie viele es tatsächlich werden und wie weit deren Zahl von 180 entfernt liegt, die im letzten Wahlgang am 29. Dezember benötigt werden. Abhängig von der Differenz zu diesen 180 kann es im Euroraum noch die eine oder andere Verwerfung geben, so das Bunds gut unterstützt bleiben.

Zudem werden die Marktteilnehmer dem Ausgang des ersten Wahlganges zu den Wahlen des Präsidenten in Griechenland entgegenfiebern. Dass die benötigten 200 Stimmen für eine Wahl heute nicht zusammenkommen werden, ist ausgemachte Sache. Spannend wird nur, wie viele es tatsächlich werden und wie weit deren Zahl von 180 entfernt liegt, die im letzten Wahlgang am 29. Dezember benötigt werden. Abhängig von der Differenz zu diesen 180 kann es im Euroraum noch die eine oder andere Verwerfung geben, so das Bunds gut unterstützt bleiben.

Nach den besser als erwartet ausgefallenen Markit PMIs gestern steht heute noch der endgültige Wert für die europäischen Konsumentenpreise an. Der Wert wird u.a. durch den starken Rückgang der Energiepreise geprägt sein. Ähnliches dürfte für die US-Konsumentenpreise gelten. Der Blick auf die Kernrate wird jedoch deutlich machen, dass die US-Notenbank gar nicht so weit von ihrem Inflationsziel entfernt ist. Ganz ohne Wirkung auf die Preisentwicklung ist die Situation am Arbeitsmarkt dann eben doch nicht geblieben.

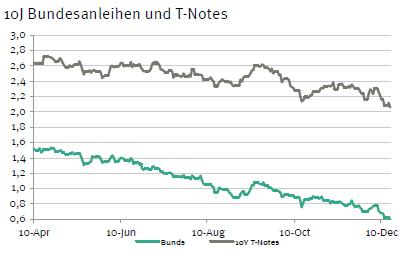

Der Bund Future dürfte erneut gut behauptet in den Tag starten. Im Tagesverlauf dürfte er zwischen 154,55 und 155,80 notieren. Man darf gespannt sein, wie die griechischen Geldmarktpapiere aufgenommen werden. Griechenland wird schon eine ordentliche Rendite bieten müssen, damit die Papiere von den griechischen Banken aufgenommen werden. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,02 und 2,20% liegen.

Der Bund Future dürfte erneut gut behauptet in den Tag starten. Im Tagesverlauf dürfte er zwischen 154,55 und 155,80 notieren. Man darf gespannt sein, wie die griechischen Geldmarktpapiere aufgenommen werden. Griechenland wird schon eine ordentliche Rendite bieten müssen, damit die Papiere von den griechischen Banken aufgenommen werden. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,02 und 2,20% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben