Bei den Wirtschaftsforschern kehrt der Optimismus zurück: So haben die Ökonomen des Münchner Ifo-Instituts ihre Konjunkturprognose für Deutschlands Wirtschaft zuletzt kräftig nach oben revidiert und rechnen nun für 2015 mit einem Wachstum von 1,5%. Deutschlands Wirtschaftsleistung bleibt vor allem dank konsumfreudiger Verbraucher, fallender Energiepreise und dem Kursverfall beim Euro weiterhin auf einem stabilen Wachstumskurs. Im Zuge dessen sollte die Arbeitslosenquote im kommenden Jahr leicht auf 6,6% sinken, während die Zahl der Erwerbstätigen infolge der starken Einwanderung einen Rekord von 42,84 Mio. erreichen könnte. Die Preissteigerung verharre dagegen mit 0,8% weiter auf niedrigem Niveau und damit deutlich unter dem Inflationsziel der EZB von 2% p.a.

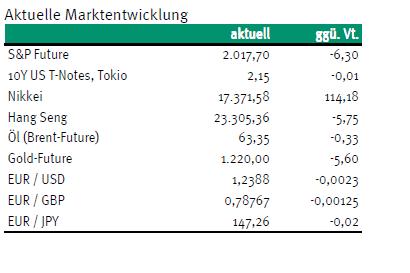

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Industrieproduktion (M/M / J/J, in %) Okt. 0,2 / 0,7 0,6 / 0,6

14:30 US Erzeugerpreisindex (M/M / J/J, in %) Nov. -0,1 / 1,4 0,2 / 1,5

14:30 US PPI Kernrate (M/M / J/J, in %) Nov. 0,1 / 1,8 0,4 / 1,8

15:55 US Verbrauchervertrauen Uni Michigan Dez. 89,5 88,8

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• US-Konjunktur läuft zur Höchstform auf

• Europäische Industrieproduktion voraussichtlich weiterhin nur moderat aufwärts

• US-Kernraten auf der Ebene der Erzeugerpreise mit gedämpften Zuwächsen

• Boom beim US-Verbrauchervertrauen dürfte sich auch bei den Daten der Uni Michigan zeigen

Marktkommentar

Gestern machte abermals eine sehr gesunde US-Konjunktur von sich reden: So lagen die Zuwächse der Einzelhändler mit einem Plus von 0,7% noch deutlich oberhalb der ohnehin hochgesteckten Erwartungen. Was zudem besonders positiv zu vermerken war, ist der Umstand, dass auch die Vormonate nach oben korrigiert wurden. Der private Konsum ist mit rund 70% am BIP das Rückgrat der US-Konjunktur. Wo man auch hinblickt, sprach und spricht eigentlich alles für eine weitere deutliche Befestigung der privaten Ausgaben.

Die jüngsten Daten vom Arbeitsmarkt verweisen auf einen Beschäftigungszuwachs wie er in den letzten Jahren seinesgleichen sucht: Der Stellenzuwachs außerhalb der Landwirtschaft lag im November bei 321.000 Einheiten. Der Beschäftigungsanstieg in den beiden Vormonaten wurde um insgesamt 44.000 nach oben revidiert, so dass der rollierende Quartalsschnitt mit rund 280.000 Einheiten spürbar über der Marke von 200.000 Einheiten liegt, die als Scheidelinie in den USA gilt. Vor dem Hintergrund der soliden Arbeitsmarktperspektiven wird sich die Zuversicht der Konsumenten weiterhin äußerst positiv entwickeln, nicht zuletzt weil die Korrektur des Schuldenüberhanges bei den privaten Haushalten abgeschlossen ist.

Die Zuwächse an Immobilien- und Aktienvermögen in Kombination mit einer durchgreifenden Entschuldung der Konsumenten dürften vor allem in den USA mit einer hohen Wahrscheinlichkeit bewirken, dass die Sparquote erheblich sinken wird. Oben drauf gibt’s für die US-Konsumenten derzeit noch den Energiepreisrückgang, den man bezüglich seiner Wirkung nicht unterschätzen sollte. Die gestrigen Daten verweisen auch darauf, dass die privaten Haushalte die niedrigeren Energiekosten eher früher als später in Mehrausgaben ummünzen.

Die Zuwächse an Immobilien- und Aktienvermögen in Kombination mit einer durchgreifenden Entschuldung der Konsumenten dürften vor allem in den USA mit einer hohen Wahrscheinlichkeit bewirken, dass die Sparquote erheblich sinken wird. Oben drauf gibt’s für die US-Konsumenten derzeit noch den Energiepreisrückgang, den man bezüglich seiner Wirkung nicht unterschätzen sollte. Die gestrigen Daten verweisen auch darauf, dass die privaten Haushalte die niedrigeren Energiekosten eher früher als später in Mehrausgaben ummünzen.

Schließlich verweisen diverse Frühindikatoren, dass Corporate America derzeit die Investitionen hochfährt. Hierbei ist zu beachten, dass die einschlägigen Zeitreihen aus der VGR die tatsächliche Investitionsneigung der Unternehmen unterzeichnen, da die Bauinvestitionen, die bislang gedämpft verlaufen, in den aggregierten Zahlen einen großen Anteil haben. Die USA bewegen sich in Richtung Vollaufschwung und bleiben der Impulsgeber für die Industrienationen.

In Europa gilt das Interesse heute der Industrieproduktion. Hier dürfte es im Oktober zum zweiten Monatsanstieg in Folge gekommen sein. Der Markt wird aber auch den Zahlen der LTRO-Rückzahlung Beachtung schenken. In Europa lag die Nachfrage nach dem 2. LTRO mit rund 130 Mrd. EUR im Rahmen der Erwartungen, die Netto-Zuwächse halten sich in Grenzen. Vor diesem Hintergrund verdichten sich die Anzeichen für weitere expansive Schritte der EZB im nächsten Jahr.

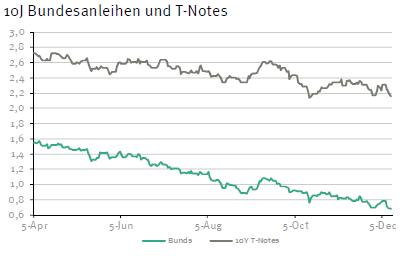

Aus den USA werden die Daten zum Verbrauchervertrauen der University of Michigan gemeldet, die das starke Bild stützen dürften. Zum Wochenausklang dürfte es zu einem leichten „risk-off“ kommen. Konkret gehen wir davon aus, dass der Bund Future daher weiter fest tendiert Er sollte zwischen Indexniveaus von 153,90 und 155,05 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,10 und 2,20% liegen.

Aus den USA werden die Daten zum Verbrauchervertrauen der University of Michigan gemeldet, die das starke Bild stützen dürften. Zum Wochenausklang dürfte es zu einem leichten „risk-off“ kommen. Konkret gehen wir davon aus, dass der Bund Future daher weiter fest tendiert Er sollte zwischen Indexniveaus von 153,90 und 155,05 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,10 und 2,20% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben