Bis dato hatte der Wismarer Holzpellet-Spezialist immer relativ gute Erklärungen parat, sobald der Kurs mal schwächelte, was in der Tat schon häufiger vorkam. Und wir reden hier von insgesamt vier Wertpapieren im Volumen von fast 240 Mio. EUR.

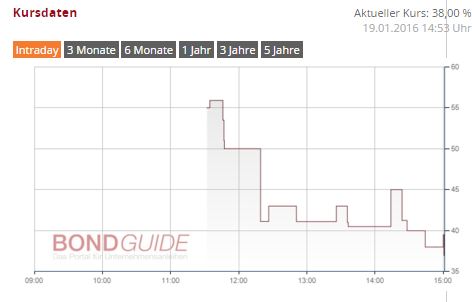

Also was ist nun: Kursstürze auf 50% oder darunter – Anleihen 2011/16 und 2014/19 – sind jedenfalls nicht mehr einfach durch negative Presse zu erklären.

BondGuide wartet noch auf Feedback vom Unternehmen auf unsere Anfrage. Fairerweise muss man sagen, dass German Pellets in der Vergangenheit alle Anfragen stets zeitnah, freundlich und umfangreich beantwortet hat.

Umso mehr Sorgen muss man sich machen, sollte dies dieses Mal ausbleiben.

Peter Leibold, German Pellets, in Erklärungsnöten

Die Platzierung des jüngsten Wertpapiers lief zugegebenermaßen unter Plan. Sogar weit unter Plan. Konkret geht es darum, die 2016 auslaufende (also 2011 begebene) Anleihe über 52 Mio. EUR zu refinanzieren. Die nämlich wird im April fällig. Die Frage wäre aber angebracht, wie ein Unternehmen mit – gemeldeten – über 1/2 Milliarde EUR Umsatz nicht eine Finanzierung über 1/10 davon hinbekommen könnte (?)

Der massive Kurssturz der letzten Tage – und zwar in allen vier German Pellets-Wertpapieren – lässt darauf schließen, dass es etwas Gravierenderes sein muss dieses Mal als ein Brand in einer Zweigstelle. Bester Tipp von BondGuide wäre eine beabsichtigte Prolongation (‚Verlängerung‘ der Anleihe/n). Hier müsste zeitnah ein Aufruf zu einer ersten AGV erfolgen, um über ein solches Vorhaben abstimmen zu lassen. Dann wäre noch Zeit für eine zweite AGV – passt genau in den Zeitplan bis April.

Die Kursrutsche wären dann durch Frontrunning leicht zu erklären.

Ist natürlich nur eine Theorie, eine Möglichkeit, die wir ausformuliert haben.

Falls es das ist, wäre es das geringste aller Übel – viele Investoren werden sich wünschen, dass es genau das ist. Eine Prolongation wäre per se nicht dramatisch, nur miserabel kommuniziert.

Die 2019 fällige Anleihe ist gar auf unter 40% durchgesackt.

Update ggü der Version von 15 Uhr: Hier wäre hinzuzufügen, dass ein Spread von 35 Punkten (Unterschied zwischen German Pellets Genussscheinen und German Pellets 2011/16) natürlich keinerlei Sinn macht – als institutioneller Investor würde man den Genussschein leer verkaufen (sofern möglich) und die günstigste Anleihe kaufen, also auf eine Einengung des Spread setzen – man gewinnt immer. Denn: ginge ein GP-Wertpapier hops, dann auch die anderen.