Der deutsche Außenhandel ist zuletzt deutlich eingebrochen: So gingen die Exporte im August zum Vormonat um 5,2% zurück. Einen stärkeren Rückgang gab es zuletzt im Januar 2009, teilte das Statistische Bundesamt am Morgen mit. Der Rückgang ist mehr als fünfmal so hoch wie von Volkswirten erwartet. Ursächlich für den Einbruch könnte die späte Lage der Sommerferien gewesen sein. Dadurch waren zuvor bereits Produktion und Industrieaufträge merklich gefallen. Die Importe gingen mit -3,1% ggü. Juli ebenfalls stärker zurück als erwartet. Die Handelsbilanz wies daraufhin einen Exportüberschuss von 15,3 Mrd. EUR aus – der Wert lag dementsprechend deutlich unter den Markterwartungen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Handelsbilanz (in Mrd. EUR) Aug. 19 25

8:00 GE Leistungsbilanz (in Mrd. EUR) Aug. 16,7 23,4

8:00 GE Exporte (M/M / J/J, in %) Aug. -0,9 / k.A. 2,5 / 6,3

8:00 GE Importe (M/M / J/J, in %) Aug. -0,6 / k.A. 2,3 / 6,2

14:30 US Initial Jobless Claims (in Tsd.) 40. KW 274 277

14:30 US Continuing Claims (in Tsd.) 39. KW 2.200 2.191

20:00 US Minutes der letzten FOMC-Sitzung Sep.

IR 2030 Bond

US Auktion von 13 Mrd. USD 30 J Bonds

US Fed-Redner: Kocherlakota, Williams, Bullard

EC EZB-Redner: Praet

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Wie war die Stimmung der US-Notenbanker auf der letzten FOMC-Tagung tatsächlich – das Protokoll müsste etwas mehr Aufschluss geben

• Deutscher Außenhandel durch Entwicklungen in Asien belastet?

Marktkommentar

Ähnlich wie die Auftragseingänge für die deutsche Industrie fiel die deutsche Industrieproduktion aus. Allerdings wurden die Produktionsdaten vom Vormonat deutlich nach oben revidiert. Daneben machte sich erwartungsgemäß der Sommerferieneffekt bemerkbar.

Heute Morgen werden die Außenhandelsdaten für Deutschland für den August veröffentlicht. Handels- und Leistungsbilanzüberschuss sollen deutlich geringer ausfallen als noch im Juli. Die etwas verhaltenere wirtschaftliche Aktivität in Südostasien dürfte eine Rolle gespielt haben.

Im weiteren Tagesverlauf wird das Herbstgutachten der fünf Forschungsinstitute vorgelegt. Vorab wurde bekannt, dass sie ihre Wachstumsprognose nur für das laufende Jahr um 0,3%-Punkte auf 1,8% absenken. Der Wachstumstrend der deutschen Volkswirtschaft bleibt also intakt. Es dürfte aber zahlreiche Ermahnungen geben, die Wettbewerbsfähigkeit der deutschen Volkswirtschaft zu verbessern.

Im weiteren Tagesverlauf wird das Herbstgutachten der fünf Forschungsinstitute vorgelegt. Vorab wurde bekannt, dass sie ihre Wachstumsprognose nur für das laufende Jahr um 0,3%-Punkte auf 1,8% absenken. Der Wachstumstrend der deutschen Volkswirtschaft bleibt also intakt. Es dürfte aber zahlreiche Ermahnungen geben, die Wettbewerbsfähigkeit der deutschen Volkswirtschaft zu verbessern.

Auf das größte Interesse wird jedoch das Protokoll der Tagung des FOMC vom September stoßen. Schließlich wurde die Leitzinswende auf der Sitzung mit einem 9 zu 1 der Stimmen verschoben. Und begründet wurde das mit den Risiken für die Weltwirtschaft und China im Besonderen.

Danach wurde von verschiedenen Fed-Vertretern darauf hingewiesen, dass das Abstimmungsergebnis die Stimmungslage nicht adäquat darstellen würde. Daher sollten sich Hinweise finden lassen, welche Bedingungen zusätzlich erfüllt sein müssen, damit sich die US-Notenbanker doch dazu entschließen könnten, die Leitzinswende einzuleiten. Aus den Aussagen der US-Notenbanker, die in den letzten drei Wochen erfolgten, lässt sich kein klarer Trend ablesen. Vielleicht gibt es dazu heute doch zusätzliche Erläuterungen.

Schließlich äußern sich im Tagesverlauf drei Vertreter der US-Notenbank, von denen derzeit allerdings nur John Williams stimmberechtigt ist. Ob die Aussagen aus dem Protokoll zusammen mit den jüngsten Konjunkturdaten ausreichen werden, um abschätzen zu können, ob der Leitzinsschritt doch noch in diesem Jahr erfolgen wird, bleibt dennoch wenig wahrscheinlich. Die Marktakteure preisen die Leitzinsanhebung in diesem Jahr jedenfalls mehr und mehr aus.

Schließlich äußern sich im Tagesverlauf drei Vertreter der US-Notenbank, von denen derzeit allerdings nur John Williams stimmberechtigt ist. Ob die Aussagen aus dem Protokoll zusammen mit den jüngsten Konjunkturdaten ausreichen werden, um abschätzen zu können, ob der Leitzinsschritt doch noch in diesem Jahr erfolgen wird, bleibt dennoch wenig wahrscheinlich. Die Marktakteure preisen die Leitzinsanhebung in diesem Jahr jedenfalls mehr und mehr aus.

Ansonsten könnte der Auftakt der Berichtssaison durchaus eine Rolle spielen. Alcoa wird den Auftakt machen.

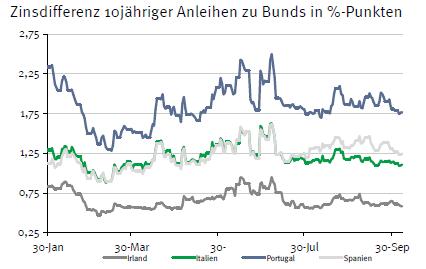

Aus Griechenland gab es am Morgen gute Nachrichten. Die neue griechische Regierung überstand die erste Vertrauensabstimmung. Nun dürften die Gesetze folgen, in denen weitere geforderte Reformschritte umgesetzt werden. Zudem wird die griechische Regierung darauf drängen, die Schuldenrestrukturierung zu verhandeln. Damit sollten sich die Geldgeber jedoch Zeit lassen und erst einmal die Umsetzung der Reformen abwarten.

Die Marktteilnehmer dürften insgesamt ihre abwartende Haltung beibehalten. Sollte die „Risk on“-Stimmung anhalten, dürfte es einige Verluste bei den Rentenkursen geben. Außerdem dürfte die Platzierung der 30-jährigen US-T Notes nicht sonderlich einfach werden.

Die Marktteilnehmer dürften insgesamt ihre abwartende Haltung beibehalten. Sollte die „Risk on“-Stimmung anhalten, dürfte es einige Verluste bei den Rentenkursen geben. Außerdem dürfte die Platzierung der 30-jährigen US-T Notes nicht sonderlich einfach werden.

Der Bund Future dürfte mit geringfügigen Verlusten in den Handelstag starten und sich im weiteren Tagesverlauf zwischen 155,45 und 156,70 bewegen. Die Rendite der 10-jährigen US-Treasuries dürfte zwischen 1,98 und 2,15% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben