Die deutsche Industrie startet mit einem kräftigen Produktionsplus in das neue Jahr. Danach lag das Plus von Industrie, Bau und Versorger im Auftaktmonat Januar bei 3,3%, so das Bundeswirtschaftsministerium. Nach schwächeren Daten gegen Vorjahresende fielen die aktuellen Zahlen nun unerwartet positiv aus und verweisen trotz gegenwärtiger Sorgen vor einer Abkühlung der weltwirtschaftlichen Dynamik auf ein stabiles Wirtschaftwachstum in Q1/2016. Derweil geht es mit Chinas Außenhandel weiter steil bergab: Danach sanken chinesische Ausfuhren im Februar im Vorjahresvergleich um über 20,6% – so stark wie seit sieben Jahren nicht mehr. Auch die Importe waren mit -8% erneut rückläufig. Allerdings ist bei der Bewertung der Daten zu berücksichtigen, dass im Vergleich zum letzten Jahr das chinesische Neujahrfest im Februar dieses Jahres stattfand und die Datengrundlage dadurch verzerrt wurde. Die schwachen Außenhandelsdaten sollten damit zunächst nicht überbewertet werden.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Industrieproduktion (M/M / J/J, in %) Jan. 0,5 / -1,6 -1,2 / -2,2

8:45 FR Handelsbilanz (in Mrd. EUR) Jan. -4,100 -3,943

8:45 FR staatl. Budgetdefizit (in Mrd. EUR) Jan. k.A. -70,524

11:00 EC BIP (Q/Q / J/J, in %) Q4 0,3 / 1,5 0,3 / 1,5

SP 6/12 M Schätze, 2046 Bonds

AS 2021/26 Bonds

BE 3/12 M Schätze

GE 2026 Linker

US Auktion von 24 Mrd. USD 3 J Notes

EC EZB-Redner: Linde, Vasiliauskas

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Schwache Außenhandelsdaten aus China, möglicherweise durch das Neujahrsfest verzerrt

• ECOFIN sieht zahlreiche Risiken in einzelnen europäischen Staatshaushalten

Marktkommentar

Erwartungsgemäß spielten die Konjunkturdaten gestern keine Rolle, obwohl die Auftragseingänge für die deutsche Industrie besser ausgefallen sind, als es erwartet worden war. Heute Morgen kann die Industrieproduktion aus Deutschland „nachlegen“.

Die ersten schlechten Nachrichten des Tages wurden aus China gemeldet. Der Außenhandel hat sich im Februar im Jahresvergleich sehr schwach entwickelt. Die Exporte sind im Jahresvergleich um etwas mehr als 20% eingebrochen. Bei der Bewertung der Daten muss man jedoch berücksichtigen, dass im Vergleich zum letzten Jahr das chinesische Neujahrfest im Februar dieses Jahres stattfand. Daher sollten die schwachen Außenhandelsdaten nicht überbewertet werden.

Erst ein Blick auf die Märzwerte wird klären, ob der Außenhandel sich tatsächlich so stark abgekühlt hat, wie es derzeit scheint.

Erst ein Blick auf die Märzwerte wird klären, ob der Außenhandel sich tatsächlich so stark abgekühlt hat, wie es derzeit scheint.

Die Fragezeichen hinsichtlich der künftigen Perspektive der chinesischen Wirtschaft bleiben bestehen. Umso mehr wird es darum gehen, dass die chinesische Regierung ihre weiteren Absichten zur Umsteuerung des chinesischen Geschäftsmodells immer wieder erläutert, damit die Investoren nicht von schwächeren Wachstumsraten überrascht werden, wie sie in Zukunft zu erwarten sind.

Die Aussagen der beiden US-Notenbanker machten deutlich, dass sich das FOMC sehr deutlich in zwei Lager teilt. Der eine Teil möchte die Leitzinsen weiter niedrig halten, bis sich die Inflationsentwicklung bzw. die Inflationserwartungen verfestigen. Der andere Teil sieht bereits ein erstes Anziehen der Inflation (PCE-Kernrate!) und dürfte bereit sein, darauf sehr bald zu reagieren.

Sollten die Rohstoffpreise tatsächlich einen Boden gefunden haben, was insbesondere bei den Ölpreisen aufgrund des vorhandenen Angebotsüberhangs derzeit schwer vorstellbar ist, dürfte der Handlungsdruck auf die Fed zunehmen. Lässt sie nämlich Inflation zu, müssten später größere Zinsschritte erfolgen, was US-Notenbanker bislang immer wieder ausgeschlossen haben.

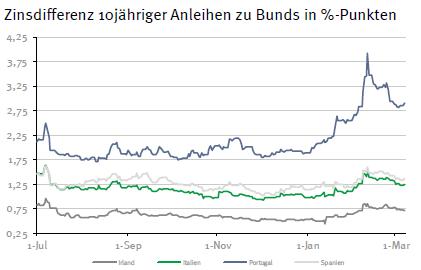

Auf der ECOFIN-Tagung war Griechenland erwartungsgemäß eines der Hauptthemen. Die Vertreter der Geldgeber werden ihre Prüfung in Griechenland bald wieder aufnehmen. Ob dabei dann etwas Anderes herauskommen wird, als man es jetzt bereits hat durchblicken lassen – was ist mit der Rentenreform? – ist zu bezweifeln.

Irgendwann werden die Geldgeber jedoch eine Entscheidung treffen müssen, ob Griechenland weiteres Geld aus dem Hilfspaket erhalten wird.

Irgendwann werden die Geldgeber jedoch eine Entscheidung treffen müssen, ob Griechenland weiteres Geld aus dem Hilfspaket erhalten wird.

Außerdem wurden die Risiken in zahlreichen Budgetplanungen vieler Euroländer herausgestellt und zum Teil Nachbesserungen angefordert. Nun liegt es an der EU-Kommission, zu handeln.

Immerhin gibt es auch etwas Erfreuliches: Zypern wird den Rettungsschirm Ende März verlassen, weil es sich nun wieder selbstständig (und mit Hilfe der EZB) an den Kapitalmärkten refinanzieren kann. Wie in Irland trägt der harte Sanierungskurs Früchte.

Von den BIP-Daten für Q4/2015 für den Euroraum sind keine Überraschungen zu erwarten. Die zahlreichen Emissionen aus dem Euroraum könnten zwischenzeitlich immer mal wieder auf die Kurse der Staatsanleihen drücken.

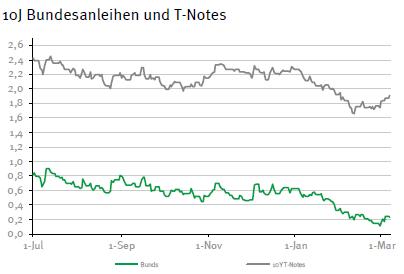

Am Abend werden 3-jährige US-T-Notes bei Investoren untergebracht. Mit möglichen Zinserhöhungen durch die Fed im Rücken dürfte die Emission nicht so einfach werden. Allerdings dürfte der Handelstag für den Bund Future aufgrund der Vorgaben aus Asien mit Kursgewinnen beginnen. Der Juni-Kontrakt sollte sich zwischen 161,75 und 163,30 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,80 und 1,98% schwanken.

Am Abend werden 3-jährige US-T-Notes bei Investoren untergebracht. Mit möglichen Zinserhöhungen durch die Fed im Rücken dürfte die Emission nicht so einfach werden. Allerdings dürfte der Handelstag für den Bund Future aufgrund der Vorgaben aus Asien mit Kursgewinnen beginnen. Der Juni-Kontrakt sollte sich zwischen 161,75 und 163,30 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,80 und 1,98% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben