Robuste Wirtschaftsdaten aus Deutschland und China konnten die Talfahrt an den Aktienmärkten am Mittwoch zunächst stoppen. So fielen die Daten zur deutschen Industrieproduktion im Februar zwar leicht schwächer aus, Analysten hatten allerdings ein deutliches Minus erwartet. Erfreuliche Daten wurden am Morgen auch aus China übermittelt. Der Markit/Caixin Einkaufsmanagerindex für das Dienstleistungsgewerbe fiel mit 52,2 nicht nur erneut größer als 50 Punkte aus, sondern schlug zudem noch die Prognosen. Die Daten deuten indes auf die lang ersehnte Bodenbildung der wirtschaftlichen Aktivität in China hin. Am Abend dürfte das Protokoll der letzten Tagung des FOMC mit großer Aufmerksamkeit gelesen werden. Nach unterschiedlichen Meinungsäußerungen diverser US-Notenbanker erhoffen sich Marktakteure Hinweise auf Zeitpunkt und Tempo weiterer Leitzinserhöhungen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Industrieproduktion (M/M / J/J, in %) Feb. -1,8 / 0,4 3,3 / 2,2

13:00 US Hypothekenanträge (W/W, in %) 14. KW k.A. -1

20:00 US Minutes der letzten FOMC-Sitzung Mrz.

GE 2018 Bonds

GR 6 M Schätze

PO 2022/45 Bonds

US Fed-Redner: Mester, Bullard, Kaplan

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Bodenbildung der chinesischen Wirtschaft? Ermutigende Stimmungsindikatoren

• Gibt das Protokoll der letzten FOMC-Tagung Aufschluss über die Mehrheitsverhältnisse?

• Deutsche Absage an einen griechischen Schuldenschnitt

Marktkommentar

Heute Morgen wurden erfreuliche Daten aus China übermittelt. Der Markit / Caixin Einkaufsmanagerindex für das Dienstleistungsgewerbe fiel nicht nur erneut größer als 50 Punkte aus, sondern schlug auch noch die Prognosen.

Nach der erfreulichen Entwicklung der Einkaufsmanagerindizes für das verarbeitende Gewerbe ist das eine weitere gute Nachricht.

Es deutet sich also die lang ersehnte Bodenbildung bei der wirtschaftlichen Aktivität in China an, allerdings mehr auch noch nicht. Die Werte sollten noch mindestens zwei weitere Monate auf Wachstum hindeuten. Erst dann kann man davon ausgehen, dass sich die wirtschaftliche Aktivität in China stabilisiert hat, so dass sich die bekannten Wachstumssorgen verflüchtigen sollten.

Es deutet sich also die lang ersehnte Bodenbildung bei der wirtschaftlichen Aktivität in China an, allerdings mehr auch noch nicht. Die Werte sollten noch mindestens zwei weitere Monate auf Wachstum hindeuten. Erst dann kann man davon ausgehen, dass sich die wirtschaftliche Aktivität in China stabilisiert hat, so dass sich die bekannten Wachstumssorgen verflüchtigen sollten.

Im Euroraum scheint sich das Bild dagegen langsam zu verschlechtern. Die Mehrzahl der Einkaufsmanagerindizes für das Dienstleistungsgewerbe liegt zwar weiterhin über der Marke von 50 Punkten. Doch deutet sich an, dass sich das Wirtschaftswachstum in den nächsten Monaten verlangsamen könnte. Das wären in Anbetracht der hohen Arbeitslosigkeit in weiten Teilen des Euroraums keine guten Nachrichten.

Der zyklische Aufschwung droht, an Kraft zu verlieren. Strukturelle Kräfte, die für mehr Schub sorgen könnten, zeichnen sich nicht ab.

Im Februar musste die deutsche Industrie einen kräftigen Einbruch der Auftragseingänge im Vormonatsvergleich hinnehmen, wobei das zum Teil auf die revidierten Daten für den Januar zurückzuführen ist. Von den Daten zur Industrieproduktion, die am Morgen veröffentlicht werden, ist das jedoch nicht zu erwarten. Sie könnten aber etwas schwächer angezogen sein, als es erwartet wurde.

Am Abend dürfte das Protokoll der letzten Tagung des FOMC mit großer Aufmerksamkeit gelesen werden. Nach den unterschiedlichen Meinungsäußerungen diverser US-Notenbanker ist zurzeit nicht klar, wie die Mehrheitsverhältnisse im FOMC tatsächlich aussehen.

Am Abend dürfte das Protokoll der letzten Tagung des FOMC mit großer Aufmerksamkeit gelesen werden. Nach den unterschiedlichen Meinungsäußerungen diverser US-Notenbanker ist zurzeit nicht klar, wie die Mehrheitsverhältnisse im FOMC tatsächlich aussehen.

Auch einige der stimmberechtigten Mitglieder können sich baldige Leitzinserhöhungen vorstellen. Noch dürfte die Mehrheit jedoch den vorsichtigen Kurs von Janet Yellen teilen und lieber weiter abwarten und die Leitzinsen unverändert lassen.

Mit besonderem Interesse sollten die Aussagen zur Inflationsentwicklung betrachtet werden. Schließlich ist in Anbetracht der Entwicklung der Kernraten kaum von der Hand zu weisen, dass die Preise steigen. Von den US-Notenbankern, die sich heute Abend und Nacht noch äußern werden, sind kaum neue Impulse zu erwarten. Insbesondere Loretta Mester wird jedoch deutlich machen, dass sie sich eine baldige Anhebung der Leitzinsen vorstellen kann.

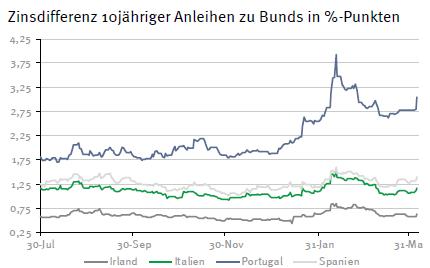

Heute soll es Sondierungsgespräche für eine große Koalition in Irland geben. Das miteinander gesprochen wird, ist ein sehr großer Fortschritt. Ob etwas Zählbares dabei herauskommt, ist offen. Immerhin will man auf der grünen Insel die Regierungsbildung ohne erneuten Wahlgang angehen.

Dem griechischen (und IWF-) Wunsch nach einem Schuldenschnitt wurde aus Berlin gestern erneut eine Absage erteilt: Das sei innerhalb des Eurolandes nicht möglich. Deutlicher ging es kaum.

Dem griechischen (und IWF-) Wunsch nach einem Schuldenschnitt wurde aus Berlin gestern erneut eine Absage erteilt: Das sei innerhalb des Eurolandes nicht möglich. Deutlicher ging es kaum.

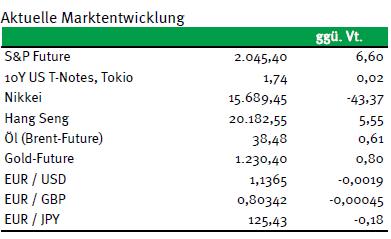

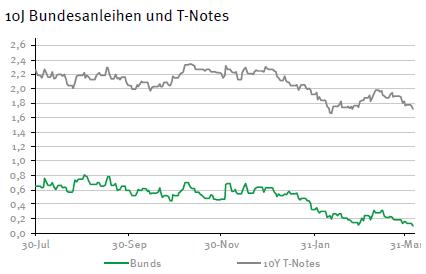

Der Bund Future sollte den Handel mit leichten Verlusten beginnen. Im weiteren Tagesverlauf dürfte er sich zwischen 163,00 und 164,80 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,70 und 1,88% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben