Die neue Handelswoche beginnt mit weniger erfreulichen Nachrichten: So fiel der am Freitag mit Spannung erwartete US-Arbeitsmarktbericht über alle Maßen enttäuschend aus. Ob damit nun die Einleitung der US-Leitzinswende im laufenden Jahr völlig vom Tisch ist, steht zwar noch in den Sternen. Allerdings wird es für die Fed-Vertreter schwieriger, jetzt Argumente für eine Zinsanhebung zu finden, ohne dabei weiter an Glaubwürdigkeit zu verlieren. Heute außerdem im Fokus der Marktakteure die finalen Markit Einkaufsmanagerindizes aus dem Euroraum sowie der ISM für das US-amerikanische Dienstleistungsgewerbe. Auf dem Treffen der Finanzminister der Eurogruppe dürfte neben dem Thema Griechenland auch über die anhaltenden Flüchtlingsströme und deren finanzielle Folgen für einzelne Euroländer diskutiert werden.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

9:45 IT PMI Dienstleistungen Sep. 54,1 54,6

9:50 FR PMI Dienstleistungen Sep. 51,2 51,2

9:55 GE PMI Dienstleistungen Sep. 54,3 54,3

10:00 EC PMI Dienstleistungen Sep. 54 54

11:00 EC Einzelhandelsumsätze (M/M / J/J, in %) Aug. 0 / 1,7 0,4 / 2,7

16:00 US ISM-Index Dienstleistungen Sep. 57,5 59

NE 3/5 M Schätze

FR 3/6/12 M Schätze

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• US-Arbeitsmarktbericht enttäuscht auf ganzer Linie: Was macht die Fed nun?

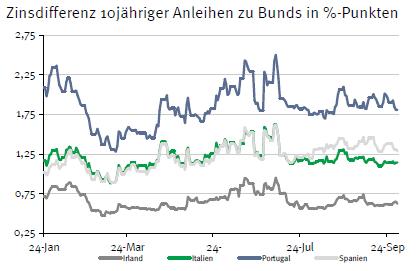

• Portugal hat gewählt: Konservative Kräfte verfehlen die absolute Mehrheit

• Finanzminister der Eurogruppe beraten über Griechenland

Marktkommentar

Mit großer Spannung wurde dem US-Arbeitsmarktbericht am vergangenen Freitag entgegengefiebert. Die Marktakteure erhofften sich mehr Klarheit über das Timing für die Einleitung der US-Leitzinswende. Das, was dann veröffentlicht wurde, wirkte ernüchternd.

Es wurden nicht nur im September deutlich weniger Stellen außerhalb des landwirtschaftlichen Sektors geschaffen, sondern auch in den Vormonaten. Zugleich stagnierten die durchschnittlichen Stundenlöhne nahezu, und die anderen arbeitsmarktbezogenen Daten sorgten für wenig Freude.

Ob damit nun die Einleitung der Leitzinswende im laufenden Jahr völlig vom Tisch ist, bleibt offen. Deutlich wurde jedoch, dass die US-Notenbanker durch ihr zögerliches Verhalten den optimalen Zeitpunkt für die erste Erhöhung der Fed Funds Zielzone nun endgültig verpasst haben.

Ob damit nun die Einleitung der Leitzinswende im laufenden Jahr völlig vom Tisch ist, bleibt offen. Deutlich wurde jedoch, dass die US-Notenbanker durch ihr zögerliches Verhalten den optimalen Zeitpunkt für die erste Erhöhung der Fed Funds Zielzone nun endgültig verpasst haben.

Es meldeten sich zwar einige Fed-Vertreter zu Wort, die weiterhin von der Anhebung noch in diesem Jahr ausgehen. Doch dürfte die Argumentation in Anbetracht der jüngsten Arbeitsmarktdaten schwierig werden, so dass die Fed riskiert, weiter an Glaubwürdigkeit zu verlieren.

Außerdem wird jetzt die Frage um die Stärke des US-Aufschwungs wieder deutlicher in den Mittelpunkt des Interesses rücken. Schließlich haben bisher vor allem die Konsumenten für die Erholung der wirtschaftlichen Aktivität gesorgt, während aus der Industrie in den letzten Monaten immer wieder schlechte Nachrichten kamen, so auch am Freitag mit schwachen Auftragseingängen.

Es droht möglicherweise für die Fed ein sehr unangenehmes Szenario: Die US-Wirtschaft geht in ein erheblich gemäßigteres Wachstumstempo über, so wie es die Fed ja selbst erwartet. Aufgrund der zögerlichen Haltung der vergangenen 18 Monate fehlt jedoch das Zinsinstrument, um ggf. einer Wachstumsabschwächung entgegenzuwirken. Zugleich besteht die Gefahr, dass die Fed nun noch länger warten wird, um geldpolitischen Spielraum zurückzugewinnen. Insgesamt haben sich die US-Notenbanker in eine sehr schwierige Position manövriert. Der EZB-Chef sollte sich das ganz genau anschauen.

Es droht möglicherweise für die Fed ein sehr unangenehmes Szenario: Die US-Wirtschaft geht in ein erheblich gemäßigteres Wachstumstempo über, so wie es die Fed ja selbst erwartet. Aufgrund der zögerlichen Haltung der vergangenen 18 Monate fehlt jedoch das Zinsinstrument, um ggf. einer Wachstumsabschwächung entgegenzuwirken. Zugleich besteht die Gefahr, dass die Fed nun noch länger warten wird, um geldpolitischen Spielraum zurückzugewinnen. Insgesamt haben sich die US-Notenbanker in eine sehr schwierige Position manövriert. Der EZB-Chef sollte sich das ganz genau anschauen.

Die Bedeutung des Arbeitsmarktberichts wird sicher heute weiter diskutiert werden. Allerdings sollte man auch auf den Euroraum schauen. Die konservative Regierung hat in Portugal zwar die Mehrheit der Stimmen errungen. Ihre absolute Mehrheit hat sich jedoch verloren. Die Regierungsbildung wird sich als sehr schwierig erweisen. Daher ist es wahrscheinlich, dass die strikte Sparpolitik der vergangenen Jahre nicht mehr in vollem Umfang fortgeführt werden kann.

Die Entwicklungen in Griechenland stehen heute ebenfalls auf der Tagesordnung. Auf dem Treffen der Finanzminister der Eurogruppe wird sicher über die Fortschritte des Landes und insbesondere über die (neuen) Forderungen der griechischen Regierung debattiert werden. Zugleich dürfte über die Wünsche einiger Euroländer, die durch die Flüchtlingsströme finanziell besonders belastet sind, gesprochen werden, diese Belastungen aus den Schuldenquoten herauszurechnen. Die europäische Schuldenkrise könnte schneller wieder Tagesordnungspunkt werden, als allen lieb sein kann.

Insgesamt beginnt die neue Handelswoche nicht mit guten Nachrichten. Die finalen Markit Einkaufsmanagerindizes für das Dienstleistungsgewerbe aus dem Euroraum werden das nicht ändern können. Ähnliches gilt für den ISM für das Dienstleistungsgewerbe.

Insgesamt beginnt die neue Handelswoche nicht mit guten Nachrichten. Die finalen Markit Einkaufsmanagerindizes für das Dienstleistungsgewerbe aus dem Euroraum werden das nicht ändern können. Ähnliches gilt für den ISM für das Dienstleistungsgewerbe.

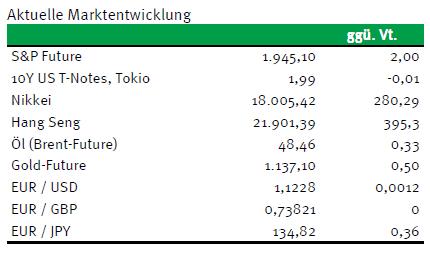

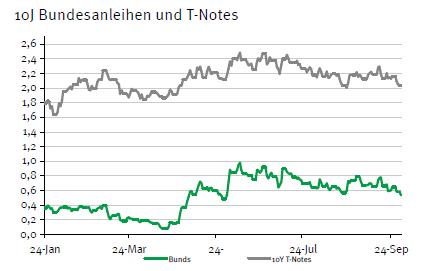

Der Bund Future dürfte wenig verändert in den Handelstag starten und zwischen 156,50 und 157,75 notieren. Die Rendite der 10-jährigen US-Treasuries dürfte zwischen 1,92 und 2,10% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben