Trotz erneut positiv ausgefallener US-Konjunkturdaten behält Fed-Chefin Janet Yellen ihre vorsichtige Haltung in puncto Leitzinserhöhung vorerst bei. Ihrer Meinung nach seien die Risiken für die US-Wirtschaft u.a. aufgrund der nachlassenden Dynamik des Weltwirtschaftswachstums und der nach wie vor hohen Volatilität an den globalen Kapitalmärkten noch immer vorhanden. Auch sei der US-Arbeitsmarkt keineswegs so robust, wie es auf den ersten Blick den Anschein mache. Ob sich diese Position noch lange halten lässt, könnte sich bereits diese Woche entscheiden, wenn am Freitag der offizielle US-Arbeitsmarktbericht veröffentlicht wird. Sollte er erneut sehr gut ausfallen, wird die Leitzinserhöhungsfantasie schnell zurückkehren. Einen ersten Eindruck könnte indes der heute anstehende ADP-Bericht geben.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Verbrauchervertrauensindex Mrz. -9,7 -9,7

11:00 EC Industrievertrauensindex Mrz. -4,3 -4,4

11:00 EC Wirtschaftsvertrauensindex Mrz. 103,8 103,8

11:00 EC Dienstleistungsvertrauensindex Mrz. 10,8 10,6

13:00 US Hypothekenanträge (W/W, in %) 13. KW k.A. -3,3

14:00 GE Verbraucherpreisindex (M/M / J/J, in %) Mrz. 0,6 / 0,1 0,4 / 0

14:15 US ADP National Employment Report Mrz. 195 214

IT 2012/26 Bonds, 2022 Floater

GE 2021 Bonds

US Auktion von 28 Mrd. USD 7 J Notes

EC EZB-Redner: Villeroy de Galhau

US Fed-Redner: Evans

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Janet Yellen behält ihre vorsichtige Haltung bei und „kassiert“ die Leitzinsanhebungsfantasien ein – vorerst jedenfalls!

Marktkommentar

Die US-Konjunkturdaten vermittelten gestern ein durchaus positives Bild von der US-Wirtschaft. Die Immobilienpreise zogen in den wichtigsten Regionen der USA an, wenn auch etwas weniger stark, als es erwartet wurde. Dafür legte das Konsumentenvertrauen des Conference Board deutlich zu.

Es deutet also erneut alles darauf hin, dass der private Verbrauch es in den USA schon richten wird.

Davon scheint die Fed-Chefin jedoch nicht so recht überzeugt zu sein. Während die überwiegend im FOMC nicht stimmberechtigten US-Notenbanker in den letzten zehn Tagen den Eindruck vermittelten, die Fed könne bereits Ende April an der Leitzinsschraube drehen, kassierte die Fed-Chefin diese Einschätzungen gestern kurzerhand vorerst ein.

Davon scheint die Fed-Chefin jedoch nicht so recht überzeugt zu sein. Während die überwiegend im FOMC nicht stimmberechtigten US-Notenbanker in den letzten zehn Tagen den Eindruck vermittelten, die Fed könne bereits Ende April an der Leitzinsschraube drehen, kassierte die Fed-Chefin diese Einschätzungen gestern kurzerhand vorerst ein.

Sie wiederholte mehr oder weniger die Äußerungen, die sie bereits auf der Pressekonferenz nach der letzten FOMC-Tagung getätigt hatte. Sie betonte also erneut die Risiken für die US-Wirtschaft, die durch das internationale Umfeld, die Volatilität an den Kapitalmärkten, die etwas verschärften Kreditvergabebedingungen in den USA usw. entstanden sind.

Auch der Arbeitsmarkt, an dem nahezu Vollbeschäftigung erreicht sei, sei nicht so stark, wie es auf den ersten Blick aussehe. Zudem spielte sie den jüngsten Anstieg der Preise etwas herunter.

Die Kapitalmärkte reagierten mit steigenden Aktien- und Bondkursen. Der USD gab teils deutlich nach, Rohstoffpreise stiegen.

Ob sich die Position der Fed-Chefin jedoch lange halten lässt, könnte sich bereits diese Woche entscheiden, denn nun richten sich die Blicke auf den US-Arbeitsmarkt. Sollte er sich einmal mehr in ausgezeichneter Verfassung präsentieren und viel spricht nicht dagegen, wird die Leitzinserhöhungsfantasie schnell wieder zurückkehren. Einen Eindruck könnte der, wenn auch wenig verlässliche ADP-Bericht heute bereits geben.

Die Meldungen aus dem Euroraum wurden gestern kaum beachtet. Immerhin hat sich die Kreditvergabe im Januar sowohl an Unternehmen als auch Konsumenten belebt. Das dürfte die EZB als Erfolg feiern und sich in der zusätzlichen Lockerung der Geldpolitik im aktuellen Monat noch bestätigt fühlen.

Die Meldungen aus dem Euroraum wurden gestern kaum beachtet. Immerhin hat sich die Kreditvergabe im Januar sowohl an Unternehmen als auch Konsumenten belebt. Das dürfte die EZB als Erfolg feiern und sich in der zusätzlichen Lockerung der Geldpolitik im aktuellen Monat noch bestätigt fühlen.

Heute dürften die Stimmungsindikatoren der EU-Kommission erneut auf ein moderates Wachstum im Euroraum hindeuten.

Die vorläufigen deutschen Konsumentenpreise für den März werden ebenfalls wenig neue Informationen beinhalten. Der Preisauftrieb bleibt schwach, insbesondere aufgrund der niedrigen Energiepreise.

Zugleich wird die Analyse der Aussagen der Fed-Chefin weiter gehen.

Der Bund Future sollte mit den Vorgaben aus dem US- sowie dem asiatischen Bondhandel mit Gewinnen in den Tag starten. Allerdings und darauf weisen die geringen Umsatzvolumina bereits hin, werden sich die Marktakteure aufgrund des anstehenden US-Arbeitsmarktberichtes mit Neupositionierungen zurückhalten. Allerdings wächst der Druck, alternative Anlagestrategien zu entwickeln, denn gestern notierten erste Unternehmensanleihen mit negativen Renditen.

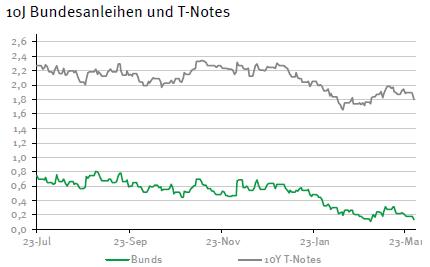

Der Bund Future dürfte sich zwischen 162,90 und 164,60 bewegen. Nach dem deutlichen Renditerückgang in den USA könnte die Auktion der 7-jährigen US-T-Notes ein guter Vorwand sein, um zumindest einen Teil der Gewinne zu sichern, so dass es gegen Abend durchaus Druck auf die Kurse geben wird. Die Emissionen der italienischen Staatsanleihen dürfte problemlos verlaufen, während bei der Bundemission durchaus wieder eine Unterdeckung zu verzeichnen sein dürfte. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,76 und 1,94% schwanken.

Der Bund Future dürfte sich zwischen 162,90 und 164,60 bewegen. Nach dem deutlichen Renditerückgang in den USA könnte die Auktion der 7-jährigen US-T-Notes ein guter Vorwand sein, um zumindest einen Teil der Gewinne zu sichern, so dass es gegen Abend durchaus Druck auf die Kurse geben wird. Die Emissionen der italienischen Staatsanleihen dürfte problemlos verlaufen, während bei der Bundemission durchaus wieder eine Unterdeckung zu verzeichnen sein dürfte. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,76 und 1,94% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben