Nach den überraschend guten Daten des ISM für das verarbeitende Gewerbe in den USA richtet sich das Hauptaugenmerk der Marktteilnehmer heute zunächst auf den ADP-Bericht sowie am Abend auf das Beige Book. Ersterer sollte erneut auf eine große Zahl neu geschaffener Arbeitsplätze in den USA hindeuten. Sollte sich das am Freitag im Arbeitsmarktbericht zudem bestätigen, dürfte das der Diskussion um weitere Leitzinserhöhungen im laufenden Jahr neue Nahrung geben, da die Fed der Erfüllung ihres dualen Mandats – Arbeitsmarkt mit nahezu Vollbeschäftigung und einer Kerninflation in Richtung 2% p.a. – immer näher kommt.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Erzeugerpreisindex (M/M / J/J, in %) Jan. -1 / -2,9 -0,8 / -3

13:00 US Hypothekenanträge (W/W, in %) 9. KW k.A. -4,3

14:15 US ADP National Employment Report Feb. 190 205,3

20:00 US Beige Book der Fed

GE 2022 Bonds

GR 6 M Schätze

US Fed-Redner: Williams

EC EZB-Redner: Cœuré, Knot

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Lebenszeichen vom verarbeitenden Gewerbe in den USA?

• EZB ist auf weitere geldpolitische Maßnahmen vorbereitet

• Wirtschaftswachstum im Euroraum droht, sich zu verlangsamen

Marktkommentar

Mit dem nicht erwarteten, vergleichsweise deutlichen Anstieg des ISM für das verarbeitende Gewerbe sendete dieser Sektor ein Lebenszeichen. Ob es im verarbeitenden Gewerbe in den USA nun tatsächlich besser aussieht, muss jedoch erst einmal abgewartet werden. Die fast euphorische Reaktion an den Kapitalmärkten ist denn auch kaum nachzuvollziehen.

Hier sollte „eigentlich“ der Hinweis auf die Werte des Chicagoer PMIs der letzten drei Monate genügen. Nach einem starken Anstieg erfolgte jüngst ein ebenso starker Einbruch.

Die US-Unternehmen sollten mittlerweile auf die Aufwertung des USD reagiert haben. Die Nachteile im Wettbewerb dürften sie aber noch nicht wettgemacht haben.

Die US-Unternehmen sollten mittlerweile auf die Aufwertung des USD reagiert haben. Die Nachteile im Wettbewerb dürften sie aber noch nicht wettgemacht haben.

Vielleicht gibt das Beige Book heute mehr Einblicke in die Lage der Industrie. Es ist zu erwarten, dass die meisten Fed-Distrikte über eine zufriedenstellende Aktivität in vom privaten Verbrauch abhängigen Branchen sowie vom Bau berichten werden. Die Industrie dürfte dagegen immer noch unter Schwäche leiden.

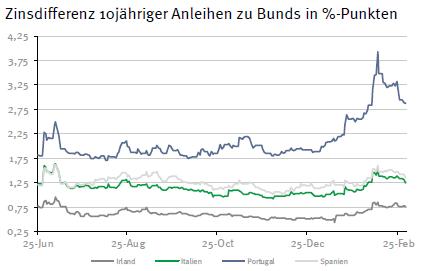

Im Euroraum wurden die endgültigen Werte für die Markit Einkaufsmanagerindizes im Vergleich zur Schätzung leicht nach unten korrigiert. Zwar wächst das verarbeitende Gewerbe noch. Doch nach den jüngsten Werten lässt das Wachstum nach.

Möglicherweise sind das die ersten Zeichen für das Auslaufen der Effekte aus der zyklischen Erholung der Konjunktur im Euroraum. Sollte das der Fall sein, so gäbe es dringenden Handlungsbedarf für strukturelle Reformen. Die zeichnen sich jedoch nicht ab.

Es bleibt also die Hoffnung, die EZB möge es wieder richten. Mario Draghi & Co signalisieren Handlungsbereitschaft. Am 10. März dürfte es eine weitere Lockerung der Geldpolitik geben. Die Kapitalmärkte setzen jedenfalls darauf.

Außerdem wird auf zusätzliche Maßnahmen aus China spekuliert. Dass Moody´s den Ausblick für das Aa3-Rating auf negativ u.a. wegen der Verschuldungssituation im Land gesetzt hat, interessierte bislang niemanden.

Außerdem wird auf zusätzliche Maßnahmen aus China spekuliert. Dass Moody´s den Ausblick für das Aa3-Rating auf negativ u.a. wegen der Verschuldungssituation im Land gesetzt hat, interessierte bislang niemanden.

Dazu kommt die Hoffnung, die Fed könne weitere Leitzinserhöhungen in die Zukunft verschieben. All das würde weiterhin viel billige Liquidität bedeuten.

Heute dürfte das Hauptaugenmerk auf dem ADP-Bericht sowie dem Beige Book liegen. Ersterer sollte erneut auf eine große Zahl neu geschaffener Arbeitsplätze in den USA hindeuten. Sollte sich das am Freitag bestätigen, dürfte das der Leitzinsdiskussion neue Nahrung geben, da die Fed der Erfüllung ihres dualen Mandats immer näher kommt.

Trotz der Risiken für die US-Wirtschaft, von denen einige US-Notenbanker immer wieder sprechen, wird es schwer werden, ein Stillhalten zu rechtfertigen, insbesondere für den Fall, in dem sich die Ölpreise doch stabilisieren sollten. Allerdings gibt es für den jüngsten Anstieg abgesehen von einer „technischen Reaktion“ keine Begründungen, denn eine Reduzierung des täglichen Angebotsüberhangs zeichnet sich immer noch nicht ab.

Zu guter Letzt dürfen sich Marktteilnehmer allmählich damit anfreunden, dass es beim „Kampf um das Weiße Haus“ auf ein Duell Clinton vs. Trump hinauslaufen sollte. Der Ausgang der Vorwahlen am „Super Tuesday“ deutet jedenfalls darauf hin.

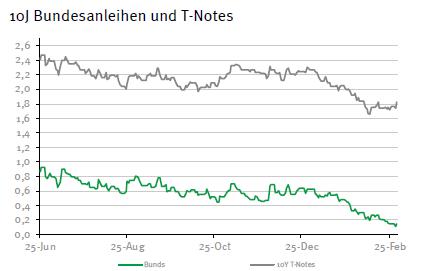

Der Handel im Bund Future dürfte mit den Vorgaben von den asiatischen Märkten schwächer beginnen. Im Tagesverlauf sollte er sich zwischen 164,80 und 166,60 bewegen. Die Emission aus Deutschland wird sich einmal mehr schwer platzieren lassen, so dass es zur nächsten Unterdeckung kommen dürfte. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,73 und 1,90% schwanken.

Der Handel im Bund Future dürfte mit den Vorgaben von den asiatischen Märkten schwächer beginnen. Im Tagesverlauf sollte er sich zwischen 164,80 und 166,60 bewegen. Die Emission aus Deutschland wird sich einmal mehr schwer platzieren lassen, so dass es zur nächsten Unterdeckung kommen dürfte. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,73 und 1,90% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben