Die kurze Handelswoche nach Ostern beginnt mit Blick auf anstehende Daten von der Konjunkturfront wenig spektakulär. Während aus Europa kaum marktbewegendes Material erwartet wird, dürften aus den USA heute die Daten zur Preisentwicklung auf dem Immobilienmarkt sowie das Verbrauchervertrauen des Conference Board von Interesse sein. Ohne Frage wird sich das Hauptaugenmerk der Marktakteure jedoch auf die Aussagen der US-Notenbanker und insbesondere auf die von Fed-Chefin Janet Yellen konzentrieren. Auch wenn ein nächster Leitzinsschritt im April als eher unwahrscheinlich gilt, sollten die aktuellen Einschätzungen zur Entwicklung der US-Konjunktur nicht uninteressant sein.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

10:00 IT Geschäftsklimaindex Mrz. 102,4 102

10:00 IT Verbrauchervertrauensindex Mrz. 114 114,5

10:00 EC M3-Geldmenge (J/J / 3-M-Durchschnitt, in %) Feb. 5 / k.A. 5 / 4,9

15:00 US S&P/Case-Shiller Häuserpreisindex (J/J, in %) Jan. 5,8 5,7

16:00 US Verbrauchervertrauen Conference Board Mrz. 94 92,2

US Auktion von 34 Mrd. 5 J Notes

IT 6 M Schätze

FR 3/6/12 M Schätze

US Fed-Redner: Yellen, Kaplan, Williams

EC EZB-Redner: Makuch

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Was sagt Janet Yellen zu der zuletzt ins Spiel gebrachten Leitzinsanhebung im April?

Marktkommentar

In der letzten Woche zeichneten bekanntlich mehrere Vertreter der US-Notenbank ein vergleichsweise optimistisches Bild von der US-Konjunktur. Allerdings sind die meisten von ihnen im FOMC derzeit nicht stimmberechtigt, so dass sie ihren Aussagen keine Taten folgen lassen können. Dementsprechend werden die Aussagen der US-Notenbanker heute die Richtung der Rentenmärkte entscheidend mitbestimmen.

Insbesondere die Aussagen der Fed-Chefin stehen im Fokus. Sie wird denjenigen, die sich bisher für baldige Leitzinserhöhungen ausgesprochen haben, den Wind mit den üblichen Argumenten aus den Segeln nehmen. Der weitere Leitzinspfad sei datenabhängig, und trotz der guten Entwicklung des US-Arbeitsmarktes ginge es noch besser.

Einige Argumente für ein weiteres Abwarten wurden am Montag geliefert. Die persönlichen Einnahmen und Ausgaben fielen zwar im Rahmen der Schätzungen aus. Ihre Dynamik ist jedoch gering.

Einige Argumente für ein weiteres Abwarten wurden am Montag geliefert. Die persönlichen Einnahmen und Ausgaben fielen zwar im Rahmen der Schätzungen aus. Ihre Dynamik ist jedoch gering.

Gerade die Daten zu den persönlichen Ausgaben sind jedoch hinsichtlich der deutlichen Reduzierung des Vormonatswertes zu beleuchten. Demnach geben die US-Amerikaner wenig Geld aus, obwohl die Situation auf dem Arbeitsmarkt sehr gut ist und es Entlastungen der Haushaltsbudgets aufgrund der niedrigen Benzinpreise in den USA gibt. Die Konsumenten scheinen sich die ersten Monate des Jahres in Zurückhaltung zu üben.

Die Preisentwicklung ist dagegen stabil. Die Kernrate des PCE-Indikators liegt auf Jahresbasis mit 1,7% erneut nicht weit von der 2%-Marke entfernt. Das könnte durchaus ein Grund zum Handeln sein.

Janet Yellen dürfte das jedoch anders sehen. Sie wird einen nächsten Leitzinsschritt im April nicht gänzlich ausschließen. Sie wird jedoch dafür Sorge tragen, dass man ihn wieder als sehr unwahrscheinlich ansehen wird. Die Aussagen der anderen beiden US-Notenbanker könnten diese Einschätzungen zwar etwas konterkarieren.

Doch letztlich dürfte die überwiegende Zahl der stimmberechtigten FOMC-Mitglieder nicht bereit sein, den Leitzins im April anzutasten, obwohl die Aussagen dazu in den kommenden Tagen und Wochen widersprüchlich bleiben, insbesondere in dem Fall, in dem auch im März wieder eine große Zahl von Arbeitsplätzen außerhalb des landwirtschaftlichen Sektors geschaffen worden ist.

Doch letztlich dürfte die überwiegende Zahl der stimmberechtigten FOMC-Mitglieder nicht bereit sein, den Leitzins im April anzutasten, obwohl die Aussagen dazu in den kommenden Tagen und Wochen widersprüchlich bleiben, insbesondere in dem Fall, in dem auch im März wieder eine große Zahl von Arbeitsplätzen außerhalb des landwirtschaftlichen Sektors geschaffen worden ist.

Neben den Aussagen der US-Notenbanker dürfte die Preisentwicklung auf dem US-Immobilienmarkt von Interesse sein. Schließlich haben einige US-Notenbankvertreter dort erste Zeichen für eine Überhitzung gesichtet. Das gilt vor allem für die Ballungsräume in den USA.

Ob sich die Stimmung der US-Konsumenten tatsächlich verbessert hat, ist offen. Aufgrund der Arbeitsmarktsituation sollte das Verbrauchervertrauen des Conference Board tatsächlich leicht angezogen haben.

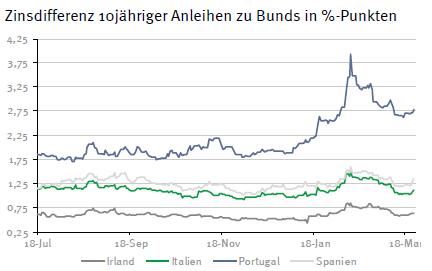

Aus Europa gibt es kaum Neues: Spanien und Irland sind weiterhin ohne neue Regierung. Und aus Griechenland gab es gleichfalls keine neuen Nachrichten.

Die M3-Entwicklung im Januar dürfte wenig spektakulär verlaufen sein.

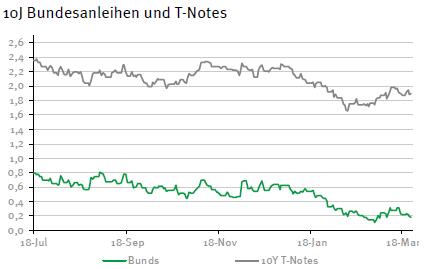

Der Bund Future sollte kaum verändert zu letzten Donnerstag in den Handel starten und sich zwischen 162,35 und 163,75 bewegen. Am Abend dürfte es wegen der Auktion der 5-jährigen US-T-Notes leichten Druck auf die Notierungen geben. Schon die 2-ährigen wurden schlecht aufgenommen. Die Geldmarktpapiere aus Frankreich und Italien werden sich dagegen gut platzieren lassen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,82 und 1,97% schwanken.

Der Bund Future sollte kaum verändert zu letzten Donnerstag in den Handel starten und sich zwischen 162,35 und 163,75 bewegen. Am Abend dürfte es wegen der Auktion der 5-jährigen US-T-Notes leichten Druck auf die Notierungen geben. Schon die 2-ährigen wurden schlecht aufgenommen. Die Geldmarktpapiere aus Frankreich und Italien werden sich dagegen gut platzieren lassen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,82 und 1,97% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben