Am letzten Handelstag einer überaus turbulenten und gleichermaßen volatilen Handelswoche steht noch einmal eine Flut an aktuellen Wirtschaftsdaten zur Veröffentlichung an. In Europa sind das vor allem die Stimmungsindikatoren der Europäischen Kommission. Sie sollten signalisieren, dass es mit der wirtschaftlichen Entwicklung auf dem Kontinent zwar leicht aber beständig aufwärts geht. In den USA stehen am Nachmittag in erster Linie die zur Messung der Teuerung herangezogenen PCE-Deflatoren im Fokus der Marktakteure: Zumindest die Kernrate sollte weder auf Deflation noch auf Inflation hindeuten. Unterdessen dürften die Spekulationen um eine baldige Leitzinswende in den USA u.a. auch durch den endgültigen Wert des Verbrauchervertrauens der Uni Michigan sowie im Zuge der anstehenden Reden von Fed-Notenbankvertretern zum Wochenschluss neue Nahrung erhalten.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:45 FR Erzeugerpreisindex (M/M / J/J, in %) Jul. k.A. / k.A. -0,2 / -1,9

9:00 GE Verbraucherpreise deutscher Bundesländer Aug.

10:00 IT Geschäftsklimaindex Aug. 103,6 103,6

10:00 IT Verbrauchervertrauensindex Aug. 107 106,5

11:00 EC Verbrauchervertrauensindex Sep. k.A. -6,8

11:00 EC Industrievertrauensindex Aug. -3,2 -2,9

11:00 EC Wirtschaftsvertrauensindex Aug. 103,8 104

11:00 EC Dienstleistungsvertrauensindex Aug. 8,8 8,9

14:00 GE Verbraucherpreisindex (M/M / J/J, in %) Aug. -0,1 / 0,1 0,2 / 0,2

14:30 US Persönliche Einkommen (M/M, in %) Jul. 0,4 0,4

14:30 US Persönliche Ausgaben (M/M, in %) Jul. 0,4 0,2

14:30 US PCE Deflator (J/J, in %) Jul. 0,3 0,3

14:30 US PCE Deflator Kernrate (M/M / J/J, in %) Jul. 0,1 / 1,3 0,15 / 1,29

16:00 US Verbrauchervertrauen Uni Michigan Aug. 93 92,9

US Fed-Redner: Kocherlakota, Lockhart, Mester, Bullard

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• US-Wirtschaft wuchs in Q2 kräftig

Marktkommentar

Die Marktakteure schalteten gestern erwartungsgemäß in den „Risk on“-Modus. Dementsprechend waren „Risky Assets“ gesucht und die Kurse der Bundesanleihen kamen unter Abgabedruck.

Zudem wurden noch einige sehr erfreuliche Konjunkturdaten veröffentlicht. Die Geldmenge M3 legte etwas stärker zu, als es erwartet wurde. Zugleich zeigten die Daten, dass die Kreditvergabe im Euroraum an den Unternehmenssektor an Fahrt gewinnt.

Das QE-Programm der EZB könnte also tatsächlich Früchte tragen. Die Unternehmen schauen zuversichtlicher in die Zukunft. Die Konsumenten können aufgrund einer langsamen Verbesserung der Situation auf dem Arbeitsmarkt wieder mehr Produkte und Dienstleistungen nachfragen. Und als Konsequenz fangen die Unternehmen wieder an, zu investieren.

Das QE-Programm der EZB könnte also tatsächlich Früchte tragen. Die Unternehmen schauen zuversichtlicher in die Zukunft. Die Konsumenten können aufgrund einer langsamen Verbesserung der Situation auf dem Arbeitsmarkt wieder mehr Produkte und Dienstleistungen nachfragen. Und als Konsequenz fangen die Unternehmen wieder an, zu investieren.

Allerdings und darüber sollten die Daten nicht hinweg täuschen, ist der Aufschwung weiterhin sehr fragil, so dass es durchaus immer wieder Rückschläge geben kann. Die europäischen Notenbanker jedenfalls sollten mit der Entwicklung am aktuellen Rand zufrieden sein. Daher besteht vorerst kein Grund, eine Anpassung des QE-Programms vorzunehmen.

Aus den USA gab es ebenfalls gute Nachrichten. Das Wirtschaftswachstum für Q2 wurde kräftig nach oben revidiert. Die US-Wirtschaft ist dementsprechend in einer sehr guten Verfassung. Die vorlaufenden Indikatoren deuten auf einen guten Start in Q3 hin. Das dürfte von der Konsumentenseite heute einmal mehr bestätigt werden, was sich am endgültigen Wert des Verbrauchervertrauens der Uni Michigan ablesen lassen wird.

Nichtsdestotrotz scheinen die Marktakteure davon auszugehen, dass die Fed die Leitzinswende weiter nach hinten verschieben wird. Die derzeit im FOMC nicht stimmberechtige Kansas City Fed-Chefin Esther George wies auf die hohe Volatilität an den Kapitalmärkten hin, die derzeit vorhanden ist. Selbst bei einer ausgezeichneten Vorbereitung der Leitzinswende würde diese die Volatilität an den Kapitalmärkten zumindest kurzfristig erhöhen. Und ob es sinnvoll ist, die Leitzinswende im Dezember einzuleiten, wenn die Bücher vieler Kapitalmarktteilnehmer deutlich reduziert und geschlossen sind und damit die Marktliquidität gering ist, sei dahin gestellt. Vermutlich würde die Leitzinswende dann für sehr viel Volatilität sorgen.

Nichtsdestotrotz scheinen die Marktakteure davon auszugehen, dass die Fed die Leitzinswende weiter nach hinten verschieben wird. Die derzeit im FOMC nicht stimmberechtige Kansas City Fed-Chefin Esther George wies auf die hohe Volatilität an den Kapitalmärkten hin, die derzeit vorhanden ist. Selbst bei einer ausgezeichneten Vorbereitung der Leitzinswende würde diese die Volatilität an den Kapitalmärkten zumindest kurzfristig erhöhen. Und ob es sinnvoll ist, die Leitzinswende im Dezember einzuleiten, wenn die Bücher vieler Kapitalmarktteilnehmer deutlich reduziert und geschlossen sind und damit die Marktliquidität gering ist, sei dahin gestellt. Vermutlich würde die Leitzinswende dann für sehr viel Volatilität sorgen.

Heute werden Konjunkturdaten im Fokus stehen, allen voran die PCE-Deflatoren, bei denen es sich um die von der Fed präferierten Maßstäbe zur Messung der Teuerung handelt. Die Kernrate wird weder auf Deflation noch Inflation hindeuten.

In Europa sollten die Stimmungsindikatoren der Europäischen Kommission signalisieren, dass es mit der wirtschaftlichen Entwicklung hierzulande aufwärts geht. Von den vorläufigen deutschen Preisdaten sind keine Überraschungen zu erwarten.

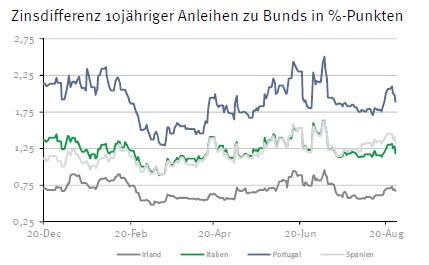

Aus Griechenland gibt es ebenfalls Neuigkeiten. Der Wahltermin steht mit dem 20. September fest. Zugleich könnte sich Alexis Tsipras verkalkuliert haben, da jüngste Umfragen nur noch einen geringen Vorsprung für seine Partei vor den Konkurrenten vorhersagen. Man darf im Übrigen gespannt sein, was die Übergangsregierung von den Auflagen der Geldgeber umsetzen wird.

Aus Griechenland gibt es ebenfalls Neuigkeiten. Der Wahltermin steht mit dem 20. September fest. Zugleich könnte sich Alexis Tsipras verkalkuliert haben, da jüngste Umfragen nur noch einen geringen Vorsprung für seine Partei vor den Konkurrenten vorhersagen. Man darf im Übrigen gespannt sein, was die Übergangsregierung von den Auflagen der Geldgeber umsetzen wird.

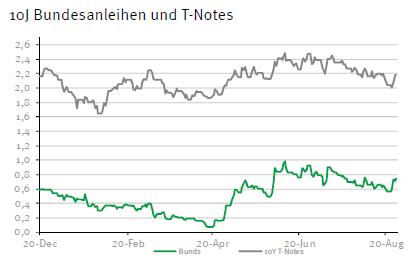

Der Bund Future sollte mit geringen Verlusten in den letzten Handelstag der Woche starten. Im Laufe des Tages sollte er zwischen 153,00 und 154,20 schwanken. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,12 und 2,28% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben