Die deutsche Wirtschaft peilt neue Rekordwerte bei Ex- und Import an. Trotz des VW-Skandals sowie der Verlangsamung des weltwirtschaftlichen Wachstumstempos sollen die Ausfuhren deutscher Exporteure im laufenden Jahr um bis zu 6% auf gut 1,2 Billionen EUR und die Importe um 4% auf 947 Mrd. EUR zulegen. „Damit erreichen sowohl die Aus- als auch die Einfuhren neue Rekordwerte“, erklärte Anton Börner, Präsident des Bundesverbands Großhandel, Außenhandel, Dienstleistungen (BGA) am Dienstag. Die positive Entwicklung soll im kommenden Jahr trotz der sich abkühlenden Weltkonjunktur anhalten. Dennoch gäbe es u.a. mit der Wachstumsschwäche in China sowie den anhaltenden Krisen in Osteuropa und im arabischen Raum noch immer ein ausreichend großes Rückschlagspotenzial.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

10:00 EC M3-Geldmenge (J/J / 3-M-Durchschnitt, in %) Sep. 5 / k.A. 4,8 / 5

13:30 US Auftragseingänge langl. Wirtschaftsgüter (in %) Sep. -1,5 -2,3

14:00 US S&P/Case-Shiller Häuserpreisindex (J/J, in %) Aug. 5,1 5

15:00 US Verbrauchervertrauen Conference Board Okt. 103 103

15:00 US Richmond Fed Index Okt. -3 -5

NE 2019/33 Bonds

IT 2017 Zero

US Auktion von 2-Year Notes wegen Schuldenobergrenze verschoben

EC EZB-Redner: Cœuré, Nowotny

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Tagung des FOMC beginnt

• Ifo-Geschäftsklimaindex fiel überzeugend aus

Marktkommentar

Heute beginnt die vorletzte Tagung des FOMC in diesem Jahr. Wollen sich die Notenbanker die Tür für die Einleitung der Leitzinswende noch im laufenden Jahr offen halten, muss es morgen eine Stellungnahme geben, die das auch deutlich macht.

Die Markakteure rechnen damit zurzeit jedoch nicht mehr, sondern gehen von einer Verschiebung der Leitzinswende in das kommende Jahr aus. Dennoch werden sie sich zumindest heute und morgen abwartend geben. Die US-Notenbanker könnten ja für eine Überraschung gut sein, denn die US-Wirtschaft dürfte die Leitzinswende verkraften.

Immerhin scheint ein anderes Problem aus dem Weg geschafft zu sein. Die für heute angesetzte Auktion von 2-jährigen T-Notes wurde vergangene Woche mit dem Hinweis auf das Erreichen der Schuldenobergrenze abgesagt. Nach Medienberichten soll es jetzt doch eine Einigung zur Anhebung der Schuldenobergrenze geben, die konsensfähig ist.

Immerhin scheint ein anderes Problem aus dem Weg geschafft zu sein. Die für heute angesetzte Auktion von 2-jährigen T-Notes wurde vergangene Woche mit dem Hinweis auf das Erreichen der Schuldenobergrenze abgesagt. Nach Medienberichten soll es jetzt doch eine Einigung zur Anhebung der Schuldenobergrenze geben, die konsensfähig ist.

Ansonsten stehen reichlich Konjunkturdaten auf der Agenda. Die Zahl der Verkäufe neuer Immobilien fiel gestern allerdings deutlich unterhalb der Prognosen aus. Der Preistrend dürfte dennoch intakt sein, was man heute am S&P/Case-Shiller-Index wird ablesen können.

Die Auftragseingänge für langlebige Wirtschaftsgüter dürften im Monatsvergleich erneut rückläufig ausgefallen sein. Die US-Industrie kommt nicht richtig in Gang, was wahrscheinlich teilweise der Stärke des US-Dollar geschuldet ist.

Das Verbrauchervertrauen des Conference Boards ist ebenfalls zu beachten. Die US-Konsumenten dürften bester Konsumlaune sein, so dass hier eine positive Überraschung wahrscheinlich ist.

Aus Deutschland gab es gestern gute Nachrichten: Der Ifo ging zwar leicht zurück. Die Unternehmen schauen aber erheblich zuversichtlicher in die Zukunft als noch im Vormonat. Weder die Probleme von VW noch die Diskussion über eine Wachstumsschwäche in Asien oder eine Verlangsamung des weltwirtschaftlichen Wachstumstempos scheinen Eindruck bei den deutschen Unternehmen zu hinterlassen. Nach den Werten dürfte der Aufschwung in Deutschland weiter gehen.

Aus Deutschland gab es gestern gute Nachrichten: Der Ifo ging zwar leicht zurück. Die Unternehmen schauen aber erheblich zuversichtlicher in die Zukunft als noch im Vormonat. Weder die Probleme von VW noch die Diskussion über eine Wachstumsschwäche in Asien oder eine Verlangsamung des weltwirtschaftlichen Wachstumstempos scheinen Eindruck bei den deutschen Unternehmen zu hinterlassen. Nach den Werten dürfte der Aufschwung in Deutschland weiter gehen.

Von der Geldmengenentwicklung wird keine Überraschung ausgehen. Die Daten dürften einmal mehr zeigen, dass es gerade in der Peripherie immer noch harkt, zumal die Verschuldung der privaten Haushalte und Unternehmen hoch ist.

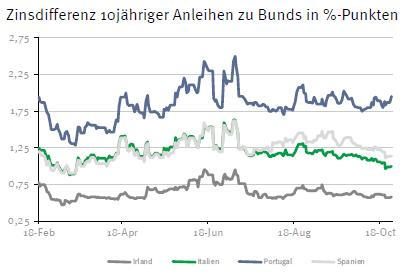

Aus Portugal gibt es zur Regierungsbildung Neuigkeiten: Der alte Regierungschef soll auch die Bildung der neuen Regierung übernehmen. Es läuft also auf eine Minderheitsregierung hinaus. Wie groß die Stabilität dieses Konstruktes sein wird, wird man relativ bald erfahren.

Die Fortsetzung des Konsolidierungskurses im Land sollte sich nun als schwierig erweisen. Die neue Regierung wird versuchen, der EU-Kommission weitere Zugeständnisse abzuringen. Vermutlich werden die Defizitziele zeitlich weiter nach hinten geschoben.

Die Marktakteure werden zurückhaltend agieren und erst einmal auf die Erklärung nach der FOMC-Tagung warten.

Die Marktakteure werden zurückhaltend agieren und erst einmal auf die Erklärung nach der FOMC-Tagung warten.

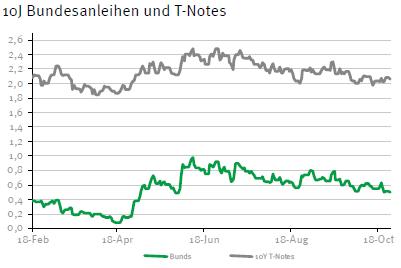

Der Bund Future dürfte gut behauptet in den Tag starten. Nach den Gewinnen der vergangenen Tage ist er jedoch anfällig für Gewinnmitnahmen geworden. Im Tagesverlauf sollte er sich zwischen 156,85 und 158,35 bewegen. Die beiden niederländischen Anleihen dürften zu sehr günstigen Renditen platziert werden. Die Rendite der 10-jährigen US-T-Notes sollte zwischen 1,95 und 2,14% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben