Wie erwartet ist der am Morgen veröffentlichte Ifo-Geschäftsklimaindex im Oktober leicht gesunken. Der Index, der die Stimmung in der deutschen Wirtschaft misst, fiel im Berichtsmonat von 108,5 Zählern im September auf jetzt 108,2 Punkte und damit weit weniger stark als von Ökonomen im Vorfeld erwartet. Danach beurteilen die rund 7.000 befragten Manager die aktuelle Lage zwar etwas schlechter, blicken aber zugleich trotz VW-Skandal und Börsenturbulenzen in China optimistischer in die Zukunft.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

10:00 GE Ifo Geschäftsklimaindex Okt. 107,8 108,5

15:00 US Verkäufe neuer Häuser (in Tsd.) Sep. 550 552

FR 3/5/12 M Schätze

EC EZB-Redner: Mersch

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• chinesische Notenbank senkt Leitzinsen und Mindestreserveanforderungen

• Wie reagiert die US-Notenbank?

Marktkommentar

Am Freitag überraschte die chinesische Notenbank mit der Senkung von Leitzinsen und Mindestreservesatz. Damit nutzte man vor Ort den vorhandenen geldpolitischen Spielraum, um die Wirtschaft zu stimulieren. Das muss nicht einmal der letzte Schritt gewesen sein. Schließlich verfügt China über weitere geld- und fiskalpolitische Spielräume.

Zugleich betonte der chinesische Ministerpräsident, dass die Marke von 7% BIP-Wachstum sicher nicht in Stein gemeißelt sei. Mit dem aktuell in Beratungen befindenden neuen fünf Jahresplan dürfte dem Rechnung getragen werden. Dort sollten sich zahlreiche Elemente finden lassen, die auf die Fortsetzung des Umbaus der chinesischen Wirtschaft sowie die Reduzierung bzw. Beseitigung struktureller Probleme ausgerichtet sind. All das wird jedoch Jahre in Anspruch nehmen.

Die Kapitalmärkte wollen derweil immer noch nicht akzeptieren, dass ein Land, in dem das BIP über Jahrzehnte zweistellige Zuwachsraten aufwies, das dauerhaft nicht halten kann. Genau diese Einschätzungen einer Verlangsamung des Wachstums mit begleitenden Maßnahmen dürften sich dann im Plan für die Jahre 2016 bis 2020 wiederfinden lassen.

Die Kapitalmärkte wollen derweil immer noch nicht akzeptieren, dass ein Land, in dem das BIP über Jahrzehnte zweistellige Zuwachsraten aufwies, das dauerhaft nicht halten kann. Genau diese Einschätzungen einer Verlangsamung des Wachstums mit begleitenden Maßnahmen dürften sich dann im Plan für die Jahre 2016 bis 2020 wiederfinden lassen.

So sehr sich die Kapitalmärkte über die Maßnahmen der PBoC sowie der Ankündigung von Mario Draghi, im Dezember das QE-Programm zu überprüfen, auch freuen. Es gibt auch eine Kehrseite: Die Sorgen vor einer (deutlichen) Verlangsamung des Wirtschaftswachstums weltweit könnten doch ihre Berechtigung haben.

Immerhin fielen die vorläufigen Werte der Markit Einkaufsmanagerindizes für verschiedene Euroländer insgesamt etwas besser aus, als es erwartet wurde. Hier darf man sehr gespannt sein, wie heute der Ifo-Geschäftsklimaindex einzuordnen ist. Vermutlich wird er, wie es der Konsensus erwartet, tatsächlich leicht nachgegeben haben. Die deutsche Industrie dürfte sich dennoch auf einem soliden Expansionspfad befinden. Die Perspektiven dürften sich jedoch eingetrübt haben.

Außerdem dürften die Spekulationen über den geldpolitischen Kurs der Fed die nächsten Tage bestimmen. Soll die Leitzinswende doch noch in diesem Jahr eingeleitet werden, muss die Erklärung, die am Mittwoch veröffentlicht wird, einen eindeutigen Tenor enthalten.

Außerdem dürften die Spekulationen über den geldpolitischen Kurs der Fed die nächsten Tage bestimmen. Soll die Leitzinswende doch noch in diesem Jahr eingeleitet werden, muss die Erklärung, die am Mittwoch veröffentlicht wird, einen eindeutigen Tenor enthalten.

Nach diversen Aussagen der US-Notenbanker aus den vergangenen Wochen ist davon aber nicht auszugehen. Zugleich dürfte es der Fed insbesondere nach den Maßnahmen der PBoC schwer fallen, neue Argumente zu finden, warum die Leitzinswende noch in diesem Jahr einzuleiten ist. In Anbetracht der zu erwartenden Wirkung, auch währungsseitig, dürfte sie sich nach den Aussagen vieler großer US-Unternehmen im Zuge der laufenden Berichtssaison schwer tun, an der Leitzinsschraube zu drehen. Den optimalen Zeitpunkt hat sie verpasst, was ihrer Glaubwürdigkeit Schaden zufügen dürfte.

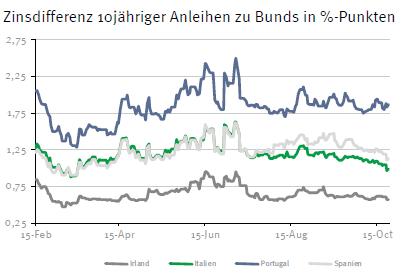

Nahezu unbeachtet blieben die jüngsten Entwicklungen in Griechenland. Vor Ort hat die Prüfung der Fortschritte bei der Umsetzung der im Zuge des dritten Stützungspakets beschlossenen Maßnahmen begonnen. Es gibt dazu inzwischen aus Kreisen der Prüfer erste Hinweise, dass Griechenland einmal mehr nur Teile der Vereinbarungen umgesetzt und die Umsetzung sehr langsam erfolgt.

Also business as usual! Sollte sich das durch den gesamten Prüfungsprozess ziehen, darf man gespannt sein, wie die Finanzminister des Euroraums reagieren werden. Die Griechenlandthematik könnte früher wieder auf der Agenda stehen, als es vielen lieb sein wird.

Also business as usual! Sollte sich das durch den gesamten Prüfungsprozess ziehen, darf man gespannt sein, wie die Finanzminister des Euroraums reagieren werden. Die Griechenlandthematik könnte früher wieder auf der Agenda stehen, als es vielen lieb sein wird.

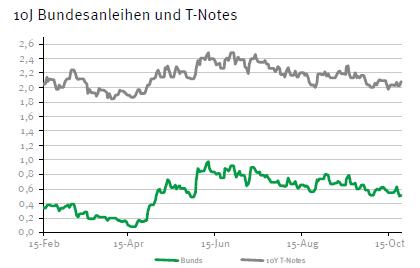

Insgesamt dürften die Markakteure auf Abwarten schalten. Der Bund Future dürfte kaum verändert in den Handelstag starten und sich zwischen 156,40 und 158,20 bewegen. Die Rendite der 10-jährigen US-T-Notes sollte zwischen 1,95 und 2,14% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben