märkte?! Foto: © Fotolia/#76867394/Rawpixel

Das turbulente Auf und Ab an den Börsen setzt sich anscheinend weiter fort: Nach dem Absturz von DAX und Co. am Montag und der Erholung am Dienstag ging es am Mittwochmorgen für den Leitindex zunächst wieder nach unten. Kurz nach Handelsstart fiel das Börsenbarometer um über 2% und rutschte somit wieder deutlich unter die Marke von 10.000 Indexzählern. Auch an den chinesischen Börsen ging es wieder turbulent zu. Die Börse in Shanghai schwankte stark zwischen Verlusten und Gewinnen hin und her und schloss schließlich im Minus. Unterdessen hatte die chinesische Zentralbank erneut interveniert und sowohl den Leitzins als auch den Mindestreservesatz weiter gesenkt. Gleichzeitig erklärte Chinas Notenbank, dass sie die Ursache für den Absturz an den Börsen des Landes in der Geldpolitik der USA begründet sieht. Danach hätten die Spekulationen um eine bevorstehende US-Leitzinswende im September die Marktturbulenzen ausgelöst.

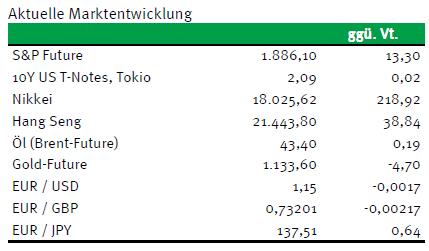

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

13:00 US Hypothekenanträge (W/W, in %) 34. KW k.A. 3,6

14:30 US Auftragseingänge langl. Wirtschaftsgüter (in %) Jul. -0,4 3,4

US Auktion von 35 Mrd. USD 5 J Notes

IT 2017 Zero

US Fed-Redner: Dudley

EC EZB-Redner: Praet

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• PBoC senkt sowohl den Leitzins als auch den Mindestreservesatz

• Ifo-Geschäftsklimaindikator konnte ebenso überzeugen wie das US-Verbrauchervertrauen

Marktkommentar

Zumindest in Europa waren gestern wieder riskantere Anlageformen gesucht. Schließlich hat China durch die PBoC auf die Sorge über das künftige Wachstum durch eine Leitzinssenkung sowie die Reduzierung des Mindestreservesatzes reagiert.

Allerdings und das scheinen die Marktakteure zu übersehen, wirken geldpolitische Maßnahmen mit einer erheblichen Zeitverzögerung auf die Realwirtschaft. Sollte es also tatsächlich so schlecht um die chinesische Wirtschaft bestellt sein, wie es wohl inzwischen nicht wenige Marktteilnehmer glauben, würde sich daran kurzfristig nichts ändern. Die Konjunkturdaten der kommenden Monate dürften dann weiterhin eher schwach ausfallen, was dann der aktuellen Logik der Finanzmärkte folgend die Forderung nach weiteren, die Wirtschaft stimulierenden Maßnahmen auslösen würde.

Es scheint immer noch nicht verstanden worden zu sein, dass die Modernisierung der chinesischen Wirtschaft von einem export- zu einem binnenwirtschaftlich getriebenen Geschäftsmodell zu einer Verlangsamung des Wirtschaftswachstums führen wird. Trotz Reduzierung der wirtschaftlichen Dynamik wird das Land weiterhin ein sehr großer Nachfrager nach Gütern und Dienstleistungen bleiben.

Es scheint immer noch nicht verstanden worden zu sein, dass die Modernisierung der chinesischen Wirtschaft von einem export- zu einem binnenwirtschaftlich getriebenen Geschäftsmodell zu einer Verlangsamung des Wirtschaftswachstums führen wird. Trotz Reduzierung der wirtschaftlichen Dynamik wird das Land weiterhin ein sehr großer Nachfrager nach Gütern und Dienstleistungen bleiben.

Sollte jetzt tatsächlich etwas Ruhe um die China eintreten, ist es durchaus sinnvoll, sich wieder der Realwirtschaft im Euroraum und den USA zu widmen.

Für uns nicht ganz unerwartet stieg der Ifo-Geschäftsklimaindikator im Gegensatz zu den Schätzungen leicht an. Das beruht zwar vor allem auf einer Verbesserung des Wertes für die Beurteilung der aktuellen Lage. Es zeigt aber zugleich, dass die deutsche Wirtschaft robust ist. Die deutschen Unternehmen blicken weiterhin optimistisch in die Zukunft und vermutlich werden sie das trotz der übertriebenen Wachstumsängste hinsichtlich Chinas auch in den kommenden Monaten tun.

Außerdem fielen die US-Konjunkturdaten gestern ermutigend aus. Die Immobilienpreise gingen zwar ganz leicht zurück, und die Zahl der Verkäufe neuer Immobilien blieb leicht unter der Schätzung. Doch auch das kann man durchaus positiv interpretieren. Von Überhitzungstendenzen ist der US-Immobilienmarkt entfernt.

Außerdem fielen die US-Konjunkturdaten gestern ermutigend aus. Die Immobilienpreise gingen zwar ganz leicht zurück, und die Zahl der Verkäufe neuer Immobilien blieb leicht unter der Schätzung. Doch auch das kann man durchaus positiv interpretieren. Von Überhitzungstendenzen ist der US-Immobilienmarkt entfernt.

Die Verbraucher blicken optimistisch in die Zukunft. Der Wert für das Konsumentenvertrauen des Conference Board schlug nicht nur die Schätzungen deutlich, sondern stieg wieder über 100 Punkte. Damit dürfte es das Thema Timing der Leitzinserhöhung wieder ganz nach vorn auf die Agenda bringen.

Dazu könnte es durchaus von dem Fed-Vertreter, der sich heute äußern wird, Neuigkeiten geben. Es wird vor allem darum gehen, ob die Fed Rücksicht auf die weltwirtschaftliche Entwicklung und die Währungsrisiken in den Emerging Markets nehmen will. Davon solle man aber nicht ausgehen.

Die Auftragseingänge für langlebige Wirtschaftsgüter werden im Vergleich zum Vormonat zurückgehen. Außerdem sollte man ihnen entnehmen können, dass die Industrie immer noch nicht so recht in Gang kommt.

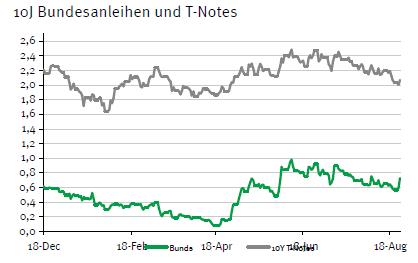

Alles in allem ist heute vielleicht mit einer Normalisierung des Handelsgeschehens zu rechnen, was dem Bund Future Auftaktgewinne bescheren sollte. Im Tagesverlauf dürfte er zwischen 153,40 und 155,00 notieren. Gegen Abend ist ein wenig Druck auf die Notierungen zu erwarten, da die Emission der 5-jährigen T-Notes nur mit Renditezugeständnissen zu bewerkstelligen sein wird. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,02 und 2,20% schwanken.

Alles in allem ist heute vielleicht mit einer Normalisierung des Handelsgeschehens zu rechnen, was dem Bund Future Auftaktgewinne bescheren sollte. Im Tagesverlauf dürfte er zwischen 153,40 und 155,00 notieren. Gegen Abend ist ein wenig Druck auf die Notierungen zu erwarten, da die Emission der 5-jährigen T-Notes nur mit Renditezugeständnissen zu bewerkstelligen sein wird. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,02 und 2,20% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben