Die Kauflaune der Deutschen hat sich zuletzt auf hohem Niveau leicht abgeschwächt: Für April gab das GfK-Konsumklima um 0,1 Punkte auf 9,4 Zähler nach, so die Nürnberger Gesellschaft für Konsumforschung (GfK). Damit hat sich laut den Nürnbergern der Optimismus der Verbraucher zuletzt zwar minimal eingetrübt, trotzdem sei die Konsumlaune der Deutschen nach wie vor ungebrochen. Angesichts niedriger Zinsen, geringer Inflation und der soliden Arbeitsmarktsituation sollte der Konsum auch im laufenden Jahr dem Wirtschaftswachstum einen ordentlichen Schub verpassen. Neben den Äußerungen der Notenbankvertreter von EZB und Fed stehen vor dem langen Osterwochenende außerdem Daten zum französischen Geschäftsklima, US-Arbeitslosenzahlen sowie die Auftragseingänge für langlebige Wirtschaftsgüter in den USA an. Letztere sollten aufgrund des starken Vormonats deutlich nachgegeben haben. Im Economic Bulletin der EZB werden sich indes zahlreiche Aussagen zur Wirksamkeit und Rechtfertigung der aktuellen Geldpolitik finden.

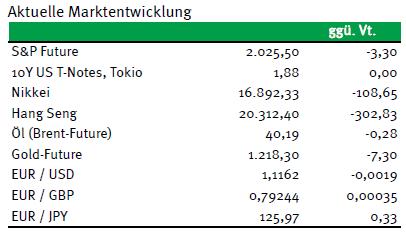

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE GfK Konsumklima Apr. 9,5 9,5

8:00 GE Importpreisindex Feb. -0,2 / -5,1 -1,5 / -3,8

8:45 FR Geschäftsklimaindex Mrz. 103 103

10:00 EC EZB Economic Bulletin

11:00 IT Einzelhandelsumsätze (M/M / J/J, in %) Jan. k.A. / k.A. -0,1 / 0,6

13:30 US Initial Jobless Claims (in Tsd.) 12. KW 269 265

13:30 US Continuing Claims (in Tsd.) 11. KW 2.235 2.235

13:30 US Auftragseingänge langl. Wirtschaftsgüter (in %) Feb. -3 4,7

IT 2018 Zero, 2026/41 Linker

US Fed-Redner: Bullard

EC EZB-Redner: Knot

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• chinesischer Ministerpräsident betont Willen, Wirtschaft zu stützen, sollte es notwendig werden

• nächster US-Notenbanker zeichnet ermutigendes Bild von US-Konjunktur

Marktkommentar

Gestern hat sich mit dem Chef der St. Louis Fed erneut ein US-Notenbanker zu Wort gemeldet, der die Perspektiven der US-Wirtschaft positiv sieht. Er macht sich insbesondere Sorgen darum, dass das Erreichen des aktuellen Beschäftigungslevels sowie wahrscheinlich weiterhin zurückgehender Arbeitslosenquoten doch für ein dauerhaftes Anziehen der Inflationsraten sorgen könne.

Dann wäre die Fed gezwungen, stärker an der Zinsschraube zu drehen, als es bisher angedacht ist. Damit könnte sich wohl der nächste US-Notenbanker auch eine Anhebung der US-Leitzinsen im April vorstellen. Seinen Äußerungen kommt dabei mehr Gewicht zu, als denjenigen der vergangenen Tage. Er ist nämlich im FOMC stimmberechtigt, hat aber letzte Woche für das Beibehalten des aktuellen Kurses der Fed gestimmt.

Ob sich die Einschätzung im FOMC in den letzten Tagen tatsächlich geändert hat, dürften jedoch erst die Äußerungen weiterer, aktuell stimmberechtigter US-Notenbanker zeigen.

Ob sich die Einschätzung im FOMC in den letzten Tagen tatsächlich geändert hat, dürften jedoch erst die Äußerungen weiterer, aktuell stimmberechtigter US-Notenbanker zeigen.

Vor allem der US-Arbeitsmarktbericht für März, der Anfang April veröffentlicht wird, dürfte ein zentraler Faktor werden. Sollte sich der Arbeitsplatzaufbau mit der Dynamik der vergangenen Monate fortgesetzt haben, dürften auch geringe oder keine Steigerungen der durchschnittlichen Stundenlöhne bald nicht mehr als Argument für ein Aufschieben der nächsten Leitzinserhöhung herhalten.

So recht scheinen die Marktakteure aber noch nicht daran zu glauben, dass es im laufenden Jahr mehrere Leitzinsanhebungen geben kann.

Heute Morgen hat sich der chinesische Ministerpräsident zur wirtschaftlichen Entwicklung geäußert. Die chinesische Regierung wird am Umbau des exportgetriebenen Geschäftsmodells festhalten. Er räumte zahlreiche strukturelle Probleme ein, deren Bereinigung schmerzhaft werden würde. Zugleich signalisierte er Handlungsbereitschaft, sollte sich das Wirtschaftswachstum in China zu stark abschwächen.

Konkreter wurde er hinsichtlich der Bedeutung von „zu starker Abschwächung“ jedoch nicht. Fiskal- und geldpolitische Maßnahmen bleiben eine Option, um das Wirtschaftswachstum in China zu beschleunigen.

Die Kursentwicklung an den chinesischen Aktienmärkten heute Morgen macht deutlich, dass es noch Zweifel an diesen Aussagen gibt.

Die Kursentwicklung an den chinesischen Aktienmärkten heute Morgen macht deutlich, dass es noch Zweifel an diesen Aussagen gibt.

Im Laufe des Tages wird der St. Louis-Fed-Chef sich erneut äußern. Neues dürfte nicht zu erwarten sein.

Das GfK-Konsumbarometer wird auf die unveränderte Konsumlust der deutschen Konsumenten hinweisen.

Ansonsten sind nur noch die US-Auftragseingänge für langlebige Wirtschaftsgüter von Interesse, die im Monatsvergleich aufgrund des starken Vormonats deutlich nachgeben sollten.

Im Economic Bulletin der EZB werden sich zahlreiche Aussagen zur Wirksamkeit und Rechtfertigung der aktuellen Geldpolitik der EZB finden.

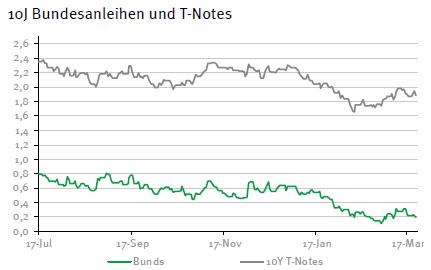

In den letzten Tag der Handelswoche dürfte der Bund Future freundlich starten und sich im weiteren Verlauf zwischen 162,20 und 163,75 bewegen. Im Laufe des Nachmittags könnte es zu einigen Gewinnmitnahmen kommen. Die Emissionen aus Italien werden kaum Einfluss auf den Handel haben. Dennoch ist es von Interesse, wie gerade die Linker aufgenommen werden, da die Inflationserwartungen im Euroraum gering sind. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,82 und 1,97% schwanken.

In den letzten Tag der Handelswoche dürfte der Bund Future freundlich starten und sich im weiteren Verlauf zwischen 162,20 und 163,75 bewegen. Im Laufe des Nachmittags könnte es zu einigen Gewinnmitnahmen kommen. Die Emissionen aus Italien werden kaum Einfluss auf den Handel haben. Dennoch ist es von Interesse, wie gerade die Linker aufgenommen werden, da die Inflationserwartungen im Euroraum gering sind. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,82 und 1,97% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben