Die Stimmung unter Chinas Einkaufsmanagern im verarbeitenden Gewerbe ist so schlecht wie seit Jahren nicht mehr. Der entsprechende (vorläufige) Wert des Caixin Einkaufsmanagerindex fiel überraschend stark auf 47 Zähler und verfehlte damit die Markterwartungen deutlich. Analysten hatten zuvor sogar mit einem leichten Anstieg gerechnet. Sollte sich die Schätzung bestätigen, ist der Index, der als wichtiger Frühindikator für die Konjunktur des Landes gilt, auf den tiefsten Stand seit März 2009 gefallen. Damals hatten die Auswirkungen der Finanzkrise die Weltwirtschaft in eine Rezession gestürzt. Sorgen bereitet auch, dass Werte unter 50 Punkte auf einen Abschwung in der Wirtschaft hindeuten. An den chinesischen Börsen wurden die Konjunkturdaten natürlich negativ aufgenommen – mit entsprechender Signalwirkung für die übrigen Märkte.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:45 FR BIP (Q/Q / J/J, in %) Q2 0 / 1 0 / 1

9:00 FR PMI verarbeitendes Gewerbe Sep. 48,6 48,3

9:00 FR PMI Dienstleistungen Sep. 51 50,6

9:30 GE PMI verarbeitendes Gewerbe Sep. 52,6 53,3

9:30 GE PMI Dienstleistungen Sep. 54,5 54,9

10:00 EC PMI verarbeitendes Gewerbe Sep. 52 52,3

10:00 EC PMI Dienstleistungen Sep. 54,2 54,4

13:00 US Hypothekenanträge (W/W, in %) 38. KW k.A. -7

US Auktion von 35 Mrd. USD an 5 J Notes

GE 2017 Bonds

EC EZB-Redner: Draghi, Weidmann, Jazbec

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Enttäuschender chinesischer Einkaufsmanagerindex schürt Wachstumssorgen

• Griechische Regierung steht und darf jetzt liefern

Marktkommentar

Die ersten Nachrichten am Morgen kommen aus China. Der vorläufige Wert des Caixin Einkaufsmanagerindex für das chinesische verarbeitende Gewerbe fiel mit 47 Punkten im Vormonatsvergleich nicht nur schwächer aus, sondern verfehlte auch die Markterwartungen. Dementsprechend dürften die Sorgen vor einer deutlichen Abkühlung der chinesischen Wirtschaft zusätzliche Nahrung erhalten.

Immerhin hat die chinesische Administration noch genügend geld- und fiskalpolitische Spielräume, um einer zu starken Abkühlung der wirtschaftlichen Entwicklung entgegenzusteuern. Damit hat sie den Industrieländern einiges voraus. In China wird man sich aber sehr genau überlegen müssen, ob, wann und wie man reagiert.

Der Umbau des Geschäftsmodells des Landes würde Wachstum kosten, was so immer kommuniziert wurde. Zugleich muss man bei einem Einsatz von weiteren geld-/fiskalpolitischen Maßnahmen darauf achten, dass sie das Wachstum langfristig fördern. Ob der übliche Reflex „Infrastruktur“ nach den ganzen, in der Vergangenheit bereits eingeleiteten und umgesetzten Projekten tatsächlich für zusätzliche und langfristige Wachstumseffekte sorgen kann, ist offen.

Der Umbau des Geschäftsmodells des Landes würde Wachstum kosten, was so immer kommuniziert wurde. Zugleich muss man bei einem Einsatz von weiteren geld-/fiskalpolitischen Maßnahmen darauf achten, dass sie das Wachstum langfristig fördern. Ob der übliche Reflex „Infrastruktur“ nach den ganzen, in der Vergangenheit bereits eingeleiteten und umgesetzten Projekten tatsächlich für zusätzliche und langfristige Wachstumseffekte sorgen kann, ist offen.

Außerdem muss man darauf achten, sich nicht (immer) durch die Forderungen der Kapitalmärkte beeindrucken zu lassen.

Vor dem Hintergrund der Entwicklungen in China dürfte auch die Diskussion über den geldpolitischen Kurs der Fed ein wesentliches Thema bleiben. Inzwischen scheint nach jüngsten Umfragen zwar eine Mehrheit der Marktteilnehmer die Einleitung der Leitzinswende im Dezember zu erwarten. Doch dürfte sich die weltwirtschaftliche Situation bis dahin im besten Fall graduell aufgehellt haben.

Nach den bekannten Aussagen von Janet Yellen dürfte es aber erneut schwierig werden, die Einleitung der Leitzinswende zu begründen. Insgesamt steckt die Fed nun langsam in einer Art Glaubwürdigkeitskrise. Die Notenbanker haben sich mehr oder weniger auf die Einleitung der Leitzinswende im laufenden Jahr festgelegt. Es besteht jedoch zugleich das erhebliche Risiko, dass sich die Datenlage in den nächsten zwölf Wochen nicht sonderlich aufhellen wird. Aus diesem Dilemma wird es schwer werden, herauszukommen.

In Europa stehen heute endgültige BIP-Daten für Q2 von Frankreich und den Niederlanden an. Überraschungen sollte es keine geben.

Außerdem werden die vorläufigen Markit Einkaufsmanagerindizes für verschiedene Euroländer veröffentlicht. Es wäre bereits ein Erfolg, wenn die Indikatoren nach den ganzen Nachrichten der vergangenen Wochen im Vergleich zum Vormonat stagnieren würden. Es ist allerdings wahrscheinlicher, dass sie zumindest leicht rückläufig ausfallen werden. Allerdings dürften sie weiterhin signalisieren, dass sich der Euroraum auf einem flachen Wachstumspfad befindet.

Außerdem werden die vorläufigen Markit Einkaufsmanagerindizes für verschiedene Euroländer veröffentlicht. Es wäre bereits ein Erfolg, wenn die Indikatoren nach den ganzen Nachrichten der vergangenen Wochen im Vergleich zum Vormonat stagnieren würden. Es ist allerdings wahrscheinlicher, dass sie zumindest leicht rückläufig ausfallen werden. Allerdings dürften sie weiterhin signalisieren, dass sich der Euroraum auf einem flachen Wachstumspfad befindet.

Ansonsten wird nun die Arbeit der neuen, alten griechischen Regierung verfolgt werden. Vielleicht gibt es ja dort nun endlich die Wende zum aus gesamteuropäischer Sicht Besseren.

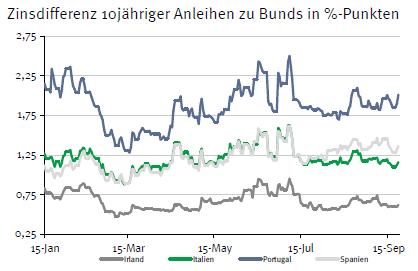

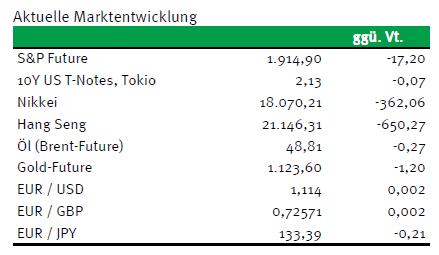

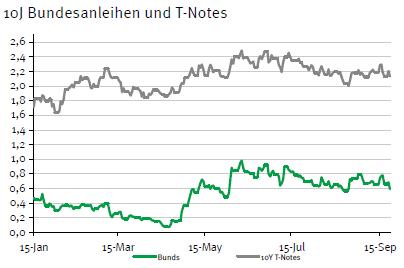

Aufgrund der immer noch hohen Volatilität auf den Märkten für „Risk Assets“ dürfte der Bund Future gut unterstützt sein. Dementsprechend ist eine behauptete Eröffnung zu erwarten. Im Tagesverlauf sollte er sich zwischen 155,30 und 156,60 bewegen. Die 10-jährigen US-Treasuries dürften zwischen 2,08 und 2,22% schwanken. Selbst die Emission der 5-jährigen T-Notes dürfte kaum auf die Kurse drücken.

Aufgrund der immer noch hohen Volatilität auf den Märkten für „Risk Assets“ dürfte der Bund Future gut unterstützt sein. Dementsprechend ist eine behauptete Eröffnung zu erwarten. Im Tagesverlauf sollte er sich zwischen 155,30 und 156,60 bewegen. Die 10-jährigen US-Treasuries dürften zwischen 2,08 und 2,22% schwanken. Selbst die Emission der 5-jährigen T-Notes dürfte kaum auf die Kurse drücken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben