Die Europäische Zentralbank denkt angesichts einer weiterhin niedrigen Inflation nun auch offen über weitere geldpolitische Maßnahmen nach. Anfang Dezember werden die neuen Projektionen für Wirtschaftswachstum und Preisentwicklung der EZB vorgelegt. Daran werde geprüft, ob die gegenwärtigen Maßnahmen die Konjunktur in der Eurozone noch ausreichend stimulieren. Ist das nach Einschätzung der EZB nicht mehr der Fall, werde die Notenbank erneut handeln. Welche Maßnahmen sodann konkret ergriffen werden könnten, ist zwar noch offen. Am wahrscheinlichsten ist jedoch vorerst eine Ausweitung und/oder Verlängerung des laufenden QE-Programms. „Das Anleihen-Kaufprogramm bietet genügend Flexibilität – bei der Veränderung von Umfang, Zusammensetzung und Länge“, betonte EZB-Chef Draghi auf der anschließenden Pressekonferenz. Die Aussicht auf noch mehr billige Liquidität sorgte im Anschluss für heftige Kursgewinne in nahezu allen Assetklassen.

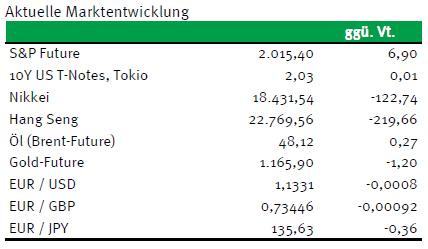

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

9:00 FR PMI verarbeitendes Gewerbe Okt. 50,2 50,6

9:00 FR PMI Dienstleistungen Okt. 51,7 51,9

9:30 GE PMI verarbeitendes Gewerbe Okt. 51,7 52,3

9:30 GE PMI Dienstleistungen Okt. 53,9 54,1

10:00 EC PMI verarbeitendes Gewerbe Okt. 51,7 52

10:00 EC PMI Dienstleistungen Okt. 53,5 53,7

11:00 IT Einzelhandelsumsätze (M/M / J/J, in %) Aug. k.A. / k.A. 0,42 / 1,72

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• 3. Dezember 2015

• US-Schuldenobergrenze

Marktkommentar

Während der Pressekonferenz nach der Tagung des EZB-Rats wurde Mario Draghi hinsichtlich des künftigen geldpolitischen Kurses deutlich. Am 3. Dezember werden die neuen Projektionen für Wirtschaftswachstum und Preisentwicklung der EZB vorgelegt. Sie werden die Grundlage für die weiteren geldpolitischen Schritte der Notenbank sein.

Da die Bemessung der aktuellen geldpolitischen Maßnahmen auf Einschätzungen beruht, die fast ein Jahr alt sind, dürfte es zu Anpassungen der Geldpolitik kommen. Schließlich haben sich die Wachstumsaussichten für den Euroraum vielleicht ganz leicht verschlechtert.

Viel schwerwiegender wirkt jedoch die Inflationsentwicklung. Diese bereitet den europäischen Notenbankern zusehends Sorge. Sollte sich das Erreichen des mittelfristigen Inflationsziels weiter in die Zukunft verschieben, so wird die EZB erneut handeln. Und danach sieht es aus, ansonsten wäre der EZB-Chef wohl kaum so deutlich geworden. Welche Maßnahmen konkret ergriffen werden, bleibt offen. Allerdings schloss der EZB-Chef auch weitere Leitzinssenkungen nicht aus.

Viel schwerwiegender wirkt jedoch die Inflationsentwicklung. Diese bereitet den europäischen Notenbankern zusehends Sorge. Sollte sich das Erreichen des mittelfristigen Inflationsziels weiter in die Zukunft verschieben, so wird die EZB erneut handeln. Und danach sieht es aus, ansonsten wäre der EZB-Chef wohl kaum so deutlich geworden. Welche Maßnahmen konkret ergriffen werden, bleibt offen. Allerdings schloss der EZB-Chef auch weitere Leitzinssenkungen nicht aus.

Am wahrscheinlichsten ist jedoch vorerst eine Ausweitung / Verlängerung des QE-Programms.

Die Aussicht auf noch mehr billige Liquidität sorgte für Kursgewinne in nahezu allen Assetklassen. Auf den Bondmärkten dürfte es in Zukunft noch mehr Nachfrage durch die EZB geben, was eine Ausweitung der Liste mit durch die lokalen Notenbanken ankaufbaren Emittenten zur Folge haben dürfte.

Noch mehr Liquidität lässt auch die Aktienmärkte jubeln, zumal die europäischen, exportorientierten Unternehmen über die Währungsseite profitieren dürften

Wie lange der „Draghi-Effekt“ anhalten wird, ist erst einmal offen. Gerade bei der Argumentation über die Preisentwicklung sollte nicht vergessen werden, dass vor allem die Rohstoff- und Energiepreise für die geringe Preisdynamik verantwortlich sind. Sollte sich hier etwas ändern oder der Preisrückgang nur zum Stillstand kommen (Basiseffekte), dürfte sich das Bild vergleichsweise schnell ändern.

Wie lange der „Draghi-Effekt“ anhalten wird, ist erst einmal offen. Gerade bei der Argumentation über die Preisentwicklung sollte nicht vergessen werden, dass vor allem die Rohstoff- und Energiepreise für die geringe Preisdynamik verantwortlich sind. Sollte sich hier etwas ändern oder der Preisrückgang nur zum Stillstand kommen (Basiseffekte), dürfte sich das Bild vergleichsweise schnell ändern.

Durch die Ankündigung weiterer Lockerungsmaßnahmen nimmt die EZB zugleich wieder Druck von den einzelnen Regierungen, Strukturreformen durchzuführen. Dabei gehört das zu den Nebenbedingungen, damit das QE-Programm seine vollständige Wirkung entfalten kann. Bekanntlich bewegen sich einige Euroländer wieder in die entgegengesetzte Richtung.

Neben der Tagung des EZB-Rats wurde der Verschiebung der nächsten Auktion von 2-jährigen US-T-Notes am kommenden Dienstag Aufmerksamkeit geschenkt. Im Zuge der wöchentlichen Refinanzierungsmaßnahmen der USA ist das immer die volumenstärkste Emission. Der US-Finanzminister ließ die Auktion mit der Begründung absagen, dass das Risiko bestände, die US-Schuldenobergrenze zu reißen.

Das Thema dürfte die Märkte nun auch wieder mehr beschäftigen, denn nach jüngsten Schätzungen dürfte die USA die Schuldenobergrenze etwa Mitte November erreichen, so dass es auch mit den üblichen Kniffen nicht mehr möglich ist, alle Verbindlichkeiten termingerecht zu begleichen. Und eine Einigung auf einen neuen Haushalt und / oder eine Anhebung der Schuldenobergrenze ist zurzeit nicht in greifbarer Nähe.

Ansonsten werden die vorläufigen Markit Einkaufsmanagerindizes für verschiedene Euroländer Beachtung finden. Sie dürften allesamt schwächer als im Vormonat ausfallen.

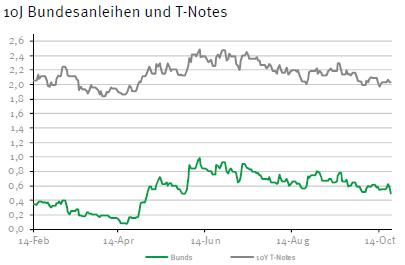

Der Bund Future dürfte behauptet in den Handelstag starten. Und sich zwischen 156,40 und 158,20 bewegen. Gegen Handelsschluss sind nach den gestrigen Gewinnen Gewinnmitnahmen wahrscheinlich. Die Rendite der 10-jährigen US-T-Notes sollte zwischen 1,95 und 2,14% schwanken.

Der Bund Future dürfte behauptet in den Handelstag starten. Und sich zwischen 156,40 und 158,20 bewegen. Gegen Handelsschluss sind nach den gestrigen Gewinnen Gewinnmitnahmen wahrscheinlich. Die Rendite der 10-jährigen US-T-Notes sollte zwischen 1,95 und 2,14% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben