weiter! Foto: © Fotolia/#85267806/Ezio Gutzemberg

Eine Einigung im griechischen Schuldendrama ist erneut vertagt worden. Zwar hat die griechische Administration mit neuen Reformvorschlägen zuletzt doch noch geliefert, die europäischen Geldgeber müssen diese aber erst noch ausreichend prüfen – politische Machtspiele von beiden Seiten! Die neue Frist für Athen ist nun der Donnerstag. Während sich die Europartner nun einigermaßen erleichtert über die jüngste Wendung in der Griechenland-Posse zeigen, geht nach den Vorschlägen so mancher Abgeordneter der Syriza-Fraktion von Ministerpräsident Tsipras auf die Barrikaden. Einige hätten bereits angekündigt, dass sie im Parlament gegen die Maßnahmenliste stimmen werden. Die Zustimmung wäre aber wiederum eine Voraussetzung für die Annahme der Vorschläge durch die Gläubigerinstitutionen und damit auch für die Auszahlung weiterer Hilfsgelder – die anschließend zur Schuldentilgung sowieso wieder an diese zurückfließen dürften. Eine Einigung ist insofern weiterhin nicht in Sicht! Unterdessen pumpt die EZB fröhlich neue zusätzliche Notkredite (ELA) in das angeschlagene griechische Bankensystem.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:45 FR Geschäftsklimaindex Jun. 103 103

9:00 FR PMI verarbeitendes Gewerbe Jun. 49,6 49,4

9:00 FR PMI Dienstleistungen Jun. 52,6 52,8

9:30 GE PMI verarbeitendes Gewerbe Jun. 51,2 51,1

9:30 GE PMI Dienstleistungen Jun. 53 53

10:00 EC PMI verarbeitendes Gewerbe Jun. 52,2 52,2

10:00 EC PMI Dienstleistungen Jun. 53,6 53,8

11:00 IT Einzelhandelsumsätze (M/M / J/J, in %) Apr. 0,1 / -0,5 -0,11 / -0,22

14:30 US Auftragseingänge langl. Wirtschaftsgüter (in %) Mai -1 -1

16:00 US Richmond Fed Index Jun. 4 1

16:00 US Verkäufe neuer Häuser (in Tsd.) Mai 523 517

NE 2047 Bonds

SP 3/9 M Schätze

US Auktion von 26 Mrd. USD 2 J Notes

US Fed-Redner: Powell

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

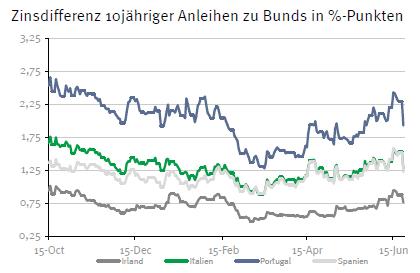

• Für Griechenland gilt: Nach dem Fristablauf ist vor dem Fristablauf

Marktkommentar

Das Votum an den Kapitalmärkten war gestern eindeutig: Man findet eine Lösung für das Griechenland-Problem, so dass eine Staatspleite vermieden werden kann. Nun ist die nächste Frist für das Land der Donnerstag. Bis dahin müssen die jüngsten Vorschläge durch die Eurogruppe geprüft und weitere Details durch Griechenland nachgeliefert werden, damit die Finanzminister der Eurogruppe entscheiden und danach einige nationale Parlamente abstimmen können.

Nach der Frist ist also vor der Frist. Als erstes wird jedoch das griechische Parlament gefordert sein, alle der Eurogruppe vorgelegten Vorschläge in Gesetze zu verwandeln, die dem Wortlaut der Vereinbarungen entsprechen. Ohne diese Maßnahme ist nicht zu erwarten, dass ein anderes Parlament zustimmt und die Auszahlung weiterer Mittel aus dem Stützungsprogramm erfolgen wird.

Außerdem ist es sehr wahrscheinlich und aus Sicht der Gläubiger sicher unumgänglich, dass es abgesehen von der Auszahlung von finanziellen Mitteln, die direkt zur Tilgung der IWF-Kredite verwendet werden, auch erkennbare Zeichen für die Umsetzung der Vereinbarungen in Griechenland gibt. Schließlich haperte es in der Vergangenheit bei der Implementierung der zugesagten Maßnahmen.

Außerdem ist es sehr wahrscheinlich und aus Sicht der Gläubiger sicher unumgänglich, dass es abgesehen von der Auszahlung von finanziellen Mitteln, die direkt zur Tilgung der IWF-Kredite verwendet werden, auch erkennbare Zeichen für die Umsetzung der Vereinbarungen in Griechenland gibt. Schließlich haperte es in der Vergangenheit bei der Implementierung der zugesagten Maßnahmen.

Ob es jedoch tatsächlich zu einer Einigung kommt, bleibt weiterhin ungewiss. Die Aussagen aus den Eurogruppenkreisen klingen zwar wohlwollend, doch auch das haben wir in den vergangenen Monaten mehrfach erlebt. Die Stimmung kann schnell wieder kippen.

Zu beachten ist ebenfalls, dass selbst die allmähliche Freigabe der vorhandenen 7,2 Mrd. EUR aus dem Hilfsprogramm noch nicht alles sein wird. Bekanntlich gibt es über die kommenden Jahre weitere Deckungslücken im griechischen Haushalt, die es zu schließen gilt. Über die Höhe kann inzwischen nur noch spekuliert werden, denn die Politik der griechischen Administration hat zu einem dramatischen Vertrauensverlust und dem erneuten Einbruch der Wirtschaftsleistung geführt. Davon wird sich das Land kurzfristig nicht erholen, so dass die Deckungslücken im Haushalt trotz vielleicht zusätzlicher Konsolidierungsmaßnahmen tendenziell größer werden.

Inwieweit Konjunkturdaten eine Rolle spielen, ist offen. Die vorläufigen Markit Einkaufsmanagerindizes für den Juni sollten jedenfalls zeigen, dass es in den meisten europäischen Ländern in den kommenden Monaten mit der Wirtschaftsleistung aufwärts geht. Allerdings ist es durchaus wahrscheinlich, dass den Einkaufsmanagern das hick hack im Euroraum etwas auf die Stimmung geschlagen hat, obwohl die wirtschaftliche Bedeutung Griechenlands im Eurolandkontext gering ist. Es sind durchaus leichte Rückgänge der Indexwerte im Vormonatsvergleich drin.

Inwieweit Konjunkturdaten eine Rolle spielen, ist offen. Die vorläufigen Markit Einkaufsmanagerindizes für den Juni sollten jedenfalls zeigen, dass es in den meisten europäischen Ländern in den kommenden Monaten mit der Wirtschaftsleistung aufwärts geht. Allerdings ist es durchaus wahrscheinlich, dass den Einkaufsmanagern das hick hack im Euroraum etwas auf die Stimmung geschlagen hat, obwohl die wirtschaftliche Bedeutung Griechenlands im Eurolandkontext gering ist. Es sind durchaus leichte Rückgänge der Indexwerte im Vormonatsvergleich drin.

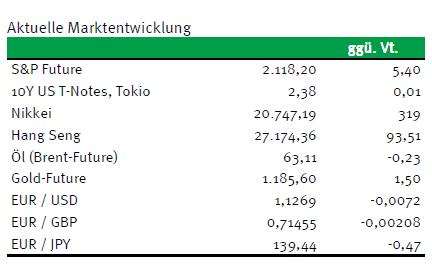

Die US-Daten sind ebenfalls zu beachten. Auf dem Immobilienmarkt dürfte die Zahl der verkauften neuen Immobilien für eine positive Überraschung sorgen, während es mit der industriellen Aktivität weiterhin trüb aussehen dürfte.

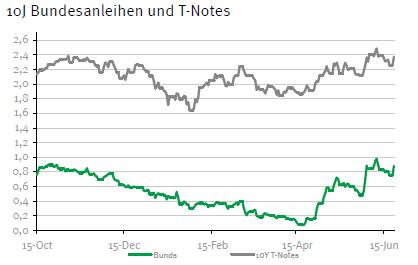

Von den Primärmarktaktivitäten der Niederlande und Spaniens dürften keine Belastungen ausgehen. Die Auktion der 2-jährigen T-Notes dürfte einigermaßen problemlos verlaufen. Der Bund Future dürfte kaum verändert in den Tag starten und im weiteren Tagesverlauf wieder stark zwischen 149,50 und 151,80 schwanken. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,30 und 2,45% liegen.

Von den Primärmarktaktivitäten der Niederlande und Spaniens dürften keine Belastungen ausgehen. Die Auktion der 2-jährigen T-Notes dürfte einigermaßen problemlos verlaufen. Der Bund Future dürfte kaum verändert in den Tag starten und im weiteren Tagesverlauf wieder stark zwischen 149,50 und 151,80 schwanken. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,30 und 2,45% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben