Nächste Entscheidungsrunde in Griechenland und Bewährungsprobe für Ministerpräsident Alexis Tsipras: Der griechische Regierungschef muss heute die zweite Runde neuer Reformen durch das Parlament bringen – werden ihm die eigenen Leute folgen? Im Laufe des Tages werden über die Reform der Justiz in Griechenland und über das Bankenrestrukturierungsgesetz debattiert und abgestimmt. Die notwendigen Mehrheiten sollten zustande kommen. Die Frage dabei ist, wie sich die Mehrheiten zusammensetzen. Mit hoher Wahrscheinlichkeit wird Tsipras erneut auf die Zustimmung der Opposition angewiesen sein.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:45 FR Geschäftsklimaindex Jul. 101 100

11:00 IT Einzelhandelsumsätze (M/M / J/J, in %) Mai 0 / 0,2 0,7 / 0

13:00 US Hypothekenanträge (W/W, in %) 29. KW k.A. -1,9

16:00 US Verkäufe bestehender Häuser (in Mio.) Jun. 5,4 5,35

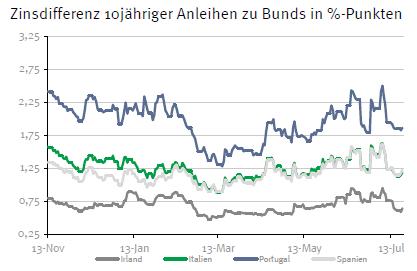

PO 2020/37 Bonds

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Abstimmung im griechischen Parlament über die nächsten Maßnahmen

Marktkommentar

Heute finden sich immerhin einige neue Informationen zur Konjunktur auf dem Datenkalender. In Europa dürfte dabei der Fokus auf Frankreich liegen. Überraschenderweise hatte sich die Stimmung der Einkaufsmanager dort laut der Markit-Umfrage ja verbessert. Nun sollten weitere Indikatoren das auch bestätigen, so dass den Stimmungsindikatoren aus dem Land einiges an Aufmerksamkeit geschenkt werden sollte.

Am Nachmittag stehen dann Informationen über den US-Immobilienmarkt an. Hier dürfte sich die Belebung der Aktivität trotz des leichten Anstiegs der Hypothekenzinsen fortgesetzt haben. Durch die verbesserte Situation am Arbeitsmarkt sowie die Wertsteigerungen vieler Immobilien dürfte es den Eigentümern wieder leichter fallen, ihre Objekte zumindest ohne Verluste zu verkaufen. Es ist durchaus wahrscheinlich, dass der US-Immobilienmarkt wieder positiv überrascht.

Am Nachmittag stehen dann Informationen über den US-Immobilienmarkt an. Hier dürfte sich die Belebung der Aktivität trotz des leichten Anstiegs der Hypothekenzinsen fortgesetzt haben. Durch die verbesserte Situation am Arbeitsmarkt sowie die Wertsteigerungen vieler Immobilien dürfte es den Eigentümern wieder leichter fallen, ihre Objekte zumindest ohne Verluste zu verkaufen. Es ist durchaus wahrscheinlich, dass der US-Immobilienmarkt wieder positiv überrascht.

Daneben wird sich das Interesse auf Griechenland richten. Dort steht die zweite Runde der Abstimmung für Maßnahmen an, die für die Aufnahme von Verhandlungen über das dritte Stützungspaket Voraussetzung sind. Zum einen wird im Laufe des Tages über die Reform der Justiz in Griechenland debattiert und abgestimmt. Zum anderen muss das Bankenrestrukturierungsgesetz in nationales Recht überführt werden.

Die dazu notwendigen Mehrheiten sollten wie bereits am 15. Juli zustande kommen. Die Frage ist jedoch, wie sich diese Mehrheiten zusammensetzen. Mit hoher Wahrscheinlichkeit wird der griechische Ministerpräsident erneut auf die Zustimmung der Opposition angewiesen sein. Immerhin wäre dann endlich der Weg frei, um mit den Vertretern von EU, EZB, IWF und ESM das konkrete Stützungspaket auszuarbeiten.

Die Vertreter dieser Institutionen sollen sich nach Medienberichten bereits in Athen befinden, so dass mit der inhaltlichen Arbeit sofort nach den Abstimmungsergebnissen begonnen werden kann. Genau das wird auch notwendig werden. Zum einen haben griechische Regierungsvertreter bereits durchblicken lassen, dass sie trotz des bestehenden Rahmenabkommens um die einzelnen Details hart verhandeln werden.

Die Vertreter dieser Institutionen sollen sich nach Medienberichten bereits in Athen befinden, so dass mit der inhaltlichen Arbeit sofort nach den Abstimmungsergebnissen begonnen werden kann. Genau das wird auch notwendig werden. Zum einen haben griechische Regierungsvertreter bereits durchblicken lassen, dass sie trotz des bestehenden Rahmenabkommens um die einzelnen Details hart verhandeln werden.

Zum anderen gibt es von der Gegenseite einige Stimmen, die mehr Klarheit darüber verlangen, wie die im Abkommen umrissenen Maßnahmen konkret ausgestaltet sein sollen, damit eine Grundlage für die Berechnungen des Finanzbedarfs sowie der zu erwartenden Haushaltssituation Griechenlands vorliegt.

Das alles deutet bereits daraufhin, dass die Verhandlungen wieder kompliziert und langwierig werden. Da im August erneut Anleihen fällig werden, die von der EZB gehalten werden, ist damit eine implizite Deadline für ein Verhandlungsergebnis vorgegeben. Eigentlich müssen die Verhandlungen einige Tage vorher zum Abschluss gebracht worden sein, damit zuerst die Finanzminister der Eurogruppe, dann die Staats- und Regierungschefs und zu guter Letzt einzelne Länderparlamente zustimmen können.

Nach den Erfahrungen der vergangenen Monate wird so ein Zeitplan wohl nicht einzuhalten sein, so dass man sich auf die Gewährung einer weiteren Brückenfinanzierung einstellen sollte. Das bedeutet für die EZB, dass sie bei der Gewährung von ELA sehr vorsichtig agieren muss.

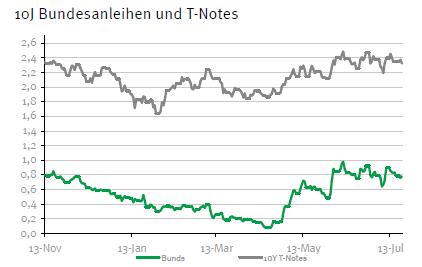

Der Bund Future sollte behauptet in den Mittwoch starten und sich im weiteren Tagesverlauf zwischen 152,00 und 153,50 bewegen. Neben einem Blick nach Griechenland dürfte die Diskussion über den geldpolitischen Kurs der Fed das beherrschende Thema sein. Außerdem wird man noch auf die Entwicklung der Quartalsberichtssaison achten. Die beiden Staatsanleiheemissionen aus Portugal werden dagegen keinen Einfluss haben, sondern gut aufgenommen werden. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 2,26 und 2,43% bewegen.

Der Bund Future sollte behauptet in den Mittwoch starten und sich im weiteren Tagesverlauf zwischen 152,00 und 153,50 bewegen. Neben einem Blick nach Griechenland dürfte die Diskussion über den geldpolitischen Kurs der Fed das beherrschende Thema sein. Außerdem wird man noch auf die Entwicklung der Quartalsberichtssaison achten. Die beiden Staatsanleiheemissionen aus Portugal werden dagegen keinen Einfluss haben, sondern gut aufgenommen werden. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 2,26 und 2,43% bewegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben