Zur Wochenmitte ist der Konjunkturdatenkalender wie leergefegt. Außer weiteren Daten vom US-Immobilienmarkt sowie angekündigter Kapitalmarktaktionen stehen ansonsten keine nennenswerten Wirtschaftsinformationen zur Veröffentlichung an. Aufgrund der leeren Datenagenda konzentrieren sich die Marktakteure auf die inhaltliche Nachbearbeitung des gestrigen Senior Lending Survey der EZB. Im weiteren Tagesverlauf stehen die Vorzeichen u.a. auch vor dem Hintergrund der morgigen EZB-Pressekonferenz zunächst auf „Risk off“.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

13:00 US Hypothekenanträge (W/W, in %) 42. KW k.A. -27,6

GE 2017 Bonds

PO 3/12 M Schätze

US Fed-Redner: Powell

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• EZB Lending Survey zeigt Kreditnachfrage der Unternehmen und niedrigere Kreditvergabestandards der Banken

• Warten auf die Pressekonferenz nach der Tagung des EZB-Rats am Donnerstag

Marktkommentar

Die Renditen von Staatsanleihen stiegen gestern teils kräftig an. Bereits am Vormittag gab es in Europa Kursverluste.

Der Senior Lending Survey der EZB zeigte, dass sich die Konditionen für die Kreditvergabe insbesondere an Unternehmen verbessert haben. Die Banken haben in diesem Bereich ihre Kreditvergabestandards reduziert, sie aber bei der Vergabe von Immobilienkrediten an Private erhöht.

Die Unternehmen fragten vermehrt Kredite nach. Die EZB kommentierte das als einen Erfolg des QE-Programms. Die Flutung der Banken mit billigem Geld ist sicher eine Ursache für die verbesserte Situation. Übersehen sollte man jedoch nicht, dass der Wettbewerb im Bankensektor sehr hoch ist, was ebenfalls zur Senkung der Kreditvergabestandards beigetragen haben dürfte. Laut dem Survey soll das im vierten Quartal anhalten.

Die Unternehmen fragten vermehrt Kredite nach. Die EZB kommentierte das als einen Erfolg des QE-Programms. Die Flutung der Banken mit billigem Geld ist sicher eine Ursache für die verbesserte Situation. Übersehen sollte man jedoch nicht, dass der Wettbewerb im Bankensektor sehr hoch ist, was ebenfalls zur Senkung der Kreditvergabestandards beigetragen haben dürfte. Laut dem Survey soll das im vierten Quartal anhalten.

Die Kreditnachfrage der Unternehmen ist außerdem auf das sehr günstige Zinsumfeld zurückzuführen. Die niedrigen Zinsen werden ab sich stabilisierenden Konjunkturerwartungen dazu genutzt, sich billig zu refinanzieren.

Dennoch darf der Bericht nicht darüber hinwegtäuschen, dass die Kreditnachfrage insgesamt gering ist. Der Bericht hat jedoch dazu beigetragen, dass an den Kapitalmärkten wieder etwas mehr Realismus hinsichtlich der künftigen Geldpolitik der EZB eingezogen ist. Für Mario Draghi besteht nämlich derzeit überhaupt kein Anlass, ein QE II anzukündigen.

Die europäischen Notenbanker werden morgen verlauten lassen, dass sie ggf. weitere geldpolitische Maßnahmen einleiten werden, wenn es denn nötig wird. Noch ist es aber nicht notwendig. Sollte die Fed die Leitzinswende weiter nach hinten verschieben, könnte die EZB jedoch gezwungen sein, zu reagieren.

Außerdem haben teils gute Daten aus dem US-Immobiliensektor die Renditen ansteigen lassen. Die Zahl der Neubaubeginne stieg im Vergleich zur Prognose kräftig an. Dafür enttäuschte die Zahl der Baugenehmigungen. Insgesamt dürfte der Bausektor in den USA in den kommenden Quartalen neben dem privaten Verbrauch eine weitere Stütze des Wachstums werden. „Eigentlich“ müsste die Arbeitskräftenachfrage aus diesem Sektor ebenfalls steigen.

Außerdem haben teils gute Daten aus dem US-Immobiliensektor die Renditen ansteigen lassen. Die Zahl der Neubaubeginne stieg im Vergleich zur Prognose kräftig an. Dafür enttäuschte die Zahl der Baugenehmigungen. Insgesamt dürfte der Bausektor in den USA in den kommenden Quartalen neben dem privaten Verbrauch eine weitere Stütze des Wachstums werden. „Eigentlich“ müsste die Arbeitskräftenachfrage aus diesem Sektor ebenfalls steigen.

Impulse sind heute Mangelware. Die Datenagenda gibt nichts her. Notenbanker äußern sich ebenfalls nicht. Der Auftritt des US-Fed-Vertreters erfolgt im Rahmen einer zweitätigen Tagung zur Marktliquidität, die gestern in den USA begonnen hat. Aussagen zur Konjunktur oder künftigen Geldpolitik wird es dementsprechend nicht geben. Also werden die Marktakteure eher auf Abwarten schalten und auf die Pressekonferenz der EZB Morgen warten.

Die Berichtssaison dürfte weiterhin eher stützend für die Bondmärkte wirken, denn bislang verlief sie in den USA erwartungsgemäß wenig erfreulich.

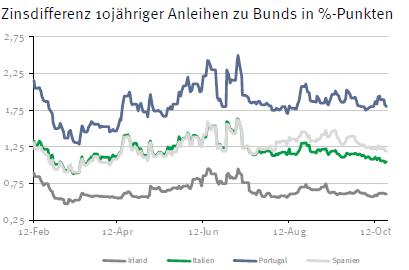

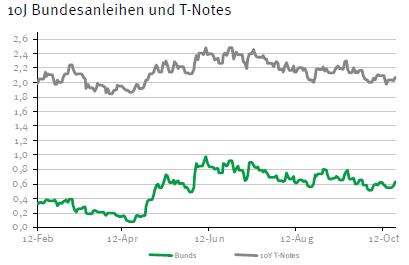

Mit den Vorgaben aus dem asiatischen Handel dürfte der Bund Future mit ganz leichten Kursverlusten in den Handelstag starten und sich zwischen 155,20 und 156,65 bewegen. Die 2017er Bund dürfte sich nur schwer platzieren lassen. Die Nachfrage nach den portugiesischen Geldmarktpapieren wird trotz der Unsicherheit über die Regierungsbildung im Land hoch sein. Schließlich bieten sie noch positive Renditen. Die Rendite der 10-jährigen US-T-Notes sollte zwischen 2,00 und 2,17% schwanken.

Mit den Vorgaben aus dem asiatischen Handel dürfte der Bund Future mit ganz leichten Kursverlusten in den Handelstag starten und sich zwischen 155,20 und 156,65 bewegen. Die 2017er Bund dürfte sich nur schwer platzieren lassen. Die Nachfrage nach den portugiesischen Geldmarktpapieren wird trotz der Unsicherheit über die Regierungsbildung im Land hoch sein. Schließlich bieten sie noch positive Renditen. Die Rendite der 10-jährigen US-T-Notes sollte zwischen 2,00 und 2,17% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben