Keine guten Vorzeichen für den heutigen Handelstag: Nach schwachen Vorgaben aus Asien – die Tokioer Börse brach um 3,7% ein – infolge eines neuerlichen Ölpreisverfalls und Sorgen vor einer deutlich stärkeren Abkühlung der chinesischen Wirtschaft setzten am Morgen erwartungsgemäß auch die europäischen Aktienbörsen ihre Talfahrt nach einer zwischenzeitlichen Erholung gestern fort. Nachdem sich zu Wochenbeginn noch eine Stabilisierung des aktuellen Preisverfalls bei den beiden wichtigsten Referenzölsorten Brent und WTI angedeutet hatte, gaben die Preise am Rohölmarkt zuletzt doch wieder nach. Gegenwärtig kosten die beiden wichtigsten Rohölsorten bedingt durch ein weltweites Überangebot so wenig wie seit gut zwölf Jahren nicht mehr. Zuletzt hatte die Internationale Energieagentur IEA sogar davor gewarnt, dass der Ölmarkt im Überangebot zu „ertrinken“ drohe. Der DAX rutschte am Mittwochmorgen tief ins Minus und büßt aktuell rund über 3% auf etwa 9.360 Punkte ein.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Erzeugerpreise (M/M / J/J, in %) Dez. -0,4 / -2,2 -0,2 / -2,5

13:00 US Hypothekenanträge (W/W, in %) 3. KW k.A. 21,3

14:30 US Verbraucherpreisindex (M/M / J/J, in %) Dez. 0 / 0,8 0 / 0,5

14:30 US CPI Kernrate (M/M / J/J, in %) Dez. 0,2 / 2,1 0,2 / 2

14:30 US Baubeginne (in Tsd.) Dez. 1.200 1.173

14:30 US Baugenehmigungen (in Tsd.) Dez. 1.200 1.282

PO 6/12 M Schätze

EC EZB-Redner: Nowotny

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• IWF senkt Wachstumsprognosen für 2016 und 2017 jeweils um 0,2%-Punkte

• Ölpreise geben erneut nach: Abgabedruck auf den asiatischen Aktienmärkten

Marktkommentar

Heute Morgen stehen die Aktienmärkte in Asien kräftig unter Druck, dem sich die europäischen Märkte wohl kaum werden entziehen können. Sichere Staatsanleihen dürften also wieder gesucht sein.

Ursache für die Entwicklung im asiatischen Raum sind die üblichen Verdächtigen: Zum einen gaben die Ölpreise ihre gestern früh begonnene Kurserholung auf, so dass sie heute Morgen erneut deutlich unterhalb von 30 USD/Barrel notieren. Zum anderen treibt die Sorge vor einer Verringerung der wirtschaftlichen Dynamik in China die Investoren um.

Im Hinblick auf die Weltwirtschaft hat der IWF mit der Veröffentlichung der Aktualisierung des World Economic Outlook gestern Vorarbeit geleistet. Die Wachstumsprognosen für 2016 und 2017 wurden jeweils um 0,2%-Punkte auf 3,4 und 3,6% reduziert.

Im Hinblick auf die Weltwirtschaft hat der IWF mit der Veröffentlichung der Aktualisierung des World Economic Outlook gestern Vorarbeit geleistet. Die Wachstumsprognosen für 2016 und 2017 wurden jeweils um 0,2%-Punkte auf 3,4 und 3,6% reduziert.

Die Erläuterungen zu den Prognosen lesen sich wie der Beipackzettel zu einem Medikament, lauter Risiken und Nebenwirkungen, die man gern ignorieren möchte. Eines ist gerade wieder im Hinblick auf China von besonderer Bedeutung und wird regelmäßig übersehen: Der IWF prognostiziert BIP-Wachstumsraten für China von 6,3% (2016) und 6% (2017). Beide Prognosen sind aber unverändert zum letzten WEO geblieben.

Dass die Marktteilnehmer immer noch überrascht sind, wenn sich die Dynamik der chinesischen Wirtschaft verlangsamt, ist also nicht nachzuvollziehen. Entsprechende Prognosen, die glaubwürdig sind, gibt es. Die Marktteilnehmer müssen sie nur stärker wahrnehmen und sollten sich auf eine geringere Dynamik einstellen.

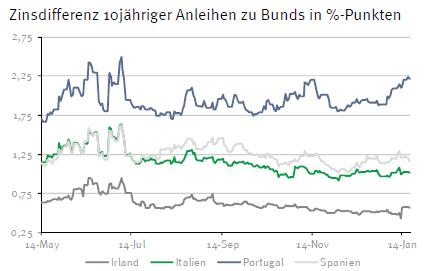

Mehr oder weniger unbeachtet blieben gestern die guten Nachrichten aus dem Euroraum: Der Senior Lending Survey der EZB berichtete über eine anziehende Kreditnachfrage in Q4/2015 und zwar von Unternehmen, die in der Peripherie ihren Sitz haben. Zugleich haben die Banken ihre Kreditvergabestandards etwas gelockert. Es scheint also tatsächlich danach auszusehen, dass die Unternehmen im Euroraum mehr Vertrauen in die Zukunft fassen und zu investieren beginnen.

Mehr oder weniger unbeachtet blieben gestern die guten Nachrichten aus dem Euroraum: Der Senior Lending Survey der EZB berichtete über eine anziehende Kreditnachfrage in Q4/2015 und zwar von Unternehmen, die in der Peripherie ihren Sitz haben. Zugleich haben die Banken ihre Kreditvergabestandards etwas gelockert. Es scheint also tatsächlich danach auszusehen, dass die Unternehmen im Euroraum mehr Vertrauen in die Zukunft fassen und zu investieren beginnen.

Diese Entwicklung müsste sich jetzt nur noch in Auftragseingängen und Produktionsdaten widerspiegeln. Dadurch wäre ein zyklischer Aufschwung im Euroraum zumindest abgesicherter. Nach wie vor muss man darauf hoffen, dass auch die Politik bald verbesserte Rahmenbedingungen schafft und doch noch Strukturreformen durchführt. Mit einem zyklischen Aufschwung als Stütze könnte das vielleicht doch noch klappen.

Ansonsten gehen die Diskussionen über den Vorschlag der Rentenreform in Griechenland weiter. Dass die dortige Regierung befürchtet, einen auf erhebliche Einsparungen ausgelegten Entwurf nicht durch das Parlament zu bekommen, ist nachvollziehbar. Doch so ist das Rentensystem eben nicht haltbar.

Die Daten aus dem Euroraum werden kaum Beachtung finden. Die US-Konsumentenpreise und hier im Besonderen die Kernraten werden der Fed jedoch Argumente liefern, an weiter steigenden Leitzinsen festzuhalten.

Die Daten aus dem Euroraum werden kaum Beachtung finden. Die US-Konsumentenpreise und hier im Besonderen die Kernraten werden der Fed jedoch Argumente liefern, an weiter steigenden Leitzinsen festzuhalten.

Die Vorgaben aus Asien dürften den Bund Future fest in den Handelstag starten lassen. Er sollte sich zwischen 159,70 und 161,10 bewegen. Die Geldmarktpapiere aus Portugal werden gut aufgenommen werden. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,95 und 2,11% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben