Neben anhaltender Sorgen um die Befindlichkeit der chinesischen Wirtschaft – zuletzt warnte die Chefin des IWF, Christine Lagarde, davor, dass die Turbulenzen und Fehlentwicklungen in China auch auf andere Volkswirtschaften überspringen könnten – stehen heute einmal Konjunkturdaten im Fokus der Marktakteure: Dabei dürfte in erster Linie der ADP-Bericht als Vorläufer des US-Arbeitsmarktberichts viel Beachtung finden. Am Abend wird dann dem „Beige Book“ der US-Notenbank Fed viel Aufmerksamkeit geschenkt werden. Aus den einzelnen Fed-Distrikten sollte es überwiegend ermutigende Nachrichten geben. Das dürfte die Spekulationen hinsichtlich einer möglichen US-Leitzinswende im September erneut anfeuern.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Erzeugerpreisindex (M/M / J/J, in %) Jul. -0,1 / -2,1 -0,1 / -2,2

13:00 US Hypothekenanträge (W/W, in %) 35. KW k.A. 0,2

14:15 US ADP National Employment Report Aug. 200 185,4

14:30 US Produktivität ex Agrar (Q/Q, in %) Q2 2,8 1,3

14:30 US Lohnstückkosten ex Agrar (Q/Q, in %) Q2 -1,2 0,5

16:00 US Industrieaufträge (M/M, in %) Jul. 0,9 1,8

20:00 US Beige Book der Fed

GR 6 M Schätze

BE 2025 Bonds

GE 2020 Bonds

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Verarbeitendes Gewerbe in den USA könnte Dynamik verlieren

• wirtschaftliche Perspektiven Chinas werden die Märkte auch heute beschäftigen

Marktkommentar

Obwohl sich die Marktakteure gestern eindeutig im „Risk off“-Modus befanden, konnten die Staatsanleihen davon nicht so richtig profitieren. Sowohl die Kurse der US-Treasuries als auch von Bundesanleihen legten nicht sonderlich stark zu. In den USA ist das weniger verwunderlich als in Europa. Schließlich steht die US-Geldpolitik vor einem Wendepunkt, so dass gerade das kurze Ende durchaus unter Druck geraten wird, wenn sich der konkrete Termin für die erste Leitzinserhöhung abzeichnet.

Von „konkret“ kann aber weiterhin keine Rede sein. Der ISM für das verarbeitende Gewerbe fiel insgesamt schwach aus. Das verarbeitende Gewerbe in den USA kommt einfach nicht in Gang, obwohl in den vorangegangenen Wochen durchaus der eine oder andere Indikator veröffentlicht wurde, der auf eine Belebung in diesem Sektor der US-Wirtschaft hindeutete. Allerdings sollte die Lage im verarbeitenden Gewerbe nicht dramatisiert werden. Der ISM-Index liegt immer noch über der Marke von 50 Punkten, was zumindest für das kommende halbe Jahr Wachstum signalisiert.

Deutlich wird allerdings auch, dass die Aufwertung des USD sowie die zurzeit nachlassende Dynamik der Weltwirtschaft in den USA Spuren hinterlassen. Dadurch kann man zwar argumentieren, die Fed muss die Leitzinswende auf der Zeitachse weiter nach hinten verschieben.

Deutlich wird allerdings auch, dass die Aufwertung des USD sowie die zurzeit nachlassende Dynamik der Weltwirtschaft in den USA Spuren hinterlassen. Dadurch kann man zwar argumentieren, die Fed muss die Leitzinswende auf der Zeitachse weiter nach hinten verschieben.

Doch was macht sie, wenn auch die Binnenwirtschaft an Schwung verliert und sie sich vorher keinen geldpolitischen Spielraum mit traditionellen Instrumenten verschafft hat? Kann QE überhaupt noch wirken?

Zugleich spielt das Timing, anders als vom Boston Fed Chef Eric Rosengren gestern dargestellt, doch eine Rolle: Eine erste Leitzinserhöhung in vergleichsweise illiquiden Märkten durchzuführen, dürfte für erhebliche Volatilität in allen Assetklassen sorgen. Ob das im Interesse der Fed ist, darf bezweifelt werden.

Heute stehen neben China die Konjunkturdaten im Mittelpunkt des Interesses. Hier darf man gespannt sein, ob die US-Auftragseingänge tatsächlich im Monatsvergleich erneut deutlich zugelegt haben, wie zumindest diejenigen für langlebige Wirtschaftsgüter es bereits signalisiert haben.

Auch wenn der ADP-Bericht nicht unbedingt ein guter Schätzer für den US-Arbeitsmarktbericht ist, wird er viel Beachtung finden. Der Arbeitsplatzaufbau sollte grundsätzlich fortgesetzt worden sein, allerdings überwiegend im eher schlecht bezahlten Dienstleistungssektor. Das dürfte sich auch in den Lohnstückkosten bemerkbar machen.

Auch wenn der ADP-Bericht nicht unbedingt ein guter Schätzer für den US-Arbeitsmarktbericht ist, wird er viel Beachtung finden. Der Arbeitsplatzaufbau sollte grundsätzlich fortgesetzt worden sein, allerdings überwiegend im eher schlecht bezahlten Dienstleistungssektor. Das dürfte sich auch in den Lohnstückkosten bemerkbar machen.

Zudem wird dem „Beige Book“ viel Aufmerksamkeit geschenkt werden. Aus den einzelnen Fed-Distrikten sollte es überwiegend ermutigende Nachrichten geben. Das dürfte insgesamt trotz der jüngsten Äußerungen von Eric Rosengren dazu beitragen, dass die Spekulationen hinsichtlich des Septembertermins angefeuert werden.

Europäische Daten sind eher nebensächlich, obwohl die konjunkturellen Perspektiven mit der Veröffentlichung der endgültigen Markit Einkaufsmanagerindizes für das verarbeitende Gewerbe einen kleinen Dämpfer erhalten haben.

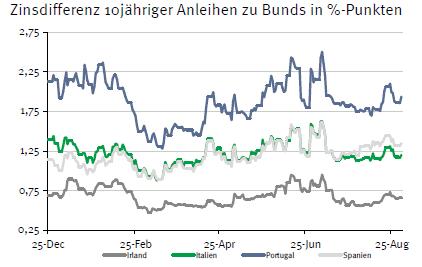

Der Bund Future dürfte gut behauptet in den Tag starten und im Tagesverlauf zwischen 152,30 und 153,75 schwanken. Die US-Konjunkturdaten mit Blick auf die Fed sowie die Sorgen um China werden das Handelsgeschehen bestimmen. Die Anleiheemissionen aus Belgien, Deutschland sowie wahrscheinlich Portugal (sieben Jahre via Syndikat) werden gut aufgenommen werden. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,08 und 2,25% liegen.

Der Bund Future dürfte gut behauptet in den Tag starten und im Tagesverlauf zwischen 152,30 und 153,75 schwanken. Die US-Konjunkturdaten mit Blick auf die Fed sowie die Sorgen um China werden das Handelsgeschehen bestimmen. Die Anleiheemissionen aus Belgien, Deutschland sowie wahrscheinlich Portugal (sieben Jahre via Syndikat) werden gut aufgenommen werden. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,08 und 2,25% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben