Trotz erneuter Sorgen vor einer deutlichen Abkühlung der Weltwirtschaft und entsprechend negativer Vorgaben aus Asien starteten DAX und Co. freundlich in den Mittwochshandel. Auch die Reaktionen auf den zuletzt wieder rückläufigen Ölpreis halten sich zumindest heute in Grenzen. Und das, trotz Enttäuschung über den Verlauf der Gespräche zwischen Russland und einigen OPEC-Vertretern. Einige Marktakteure hatten tatsächlich auf eine Reduzierung der Fördermengen gesetzt. Da jedoch nicht alle OPEC-Länder an den Gesprächen teilnahmen, war so eine solche Erwartungshaltung von vornherein viel zu optimistisch. Neben einer Vielzahl von US-Konjunkturdaten steht am Abend das Protokoll der letzten FOMC-Tagung von Ende Januar auf der Agenda. Es könnte durchaus Einblicke in die Stimmungslage der US-Notenbanker und somit zum künftigen Leitzinspfad gewähren.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

13:00 US Hypothekenanträge (W/W, in %) 7. KW k.A. 9,3

14:30 US Erzeugerpreisindex (M/M / J/J, in %) Jan. -0,2 / -0,6 -0,2 / -1

14:30 US PPI Kernrate (M/M / J/J, in %) Jan. 0,1 / 0,4 0,2 / 0,3

14:30 US Baubeginne (in Tsd.) Jan. 1.173 1.149

14:30 US Baugenehmigungen (in Tsd.) Jan. 1.200 1.204

15:15 US Industrieproduktion (M/M, in %) Jan. 0,4 -0,36

15:15 US Kapazitätsauslastung (in %) Jan. 76,7 76,5

20:00 US Minutes der letzten FOMC-Sitzung

GE 2026 Bonds

PO 3/12 M Schätze

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Protokoll der letzten FOMC-Tagung sollte Einblicke in Stimmungslage der US-Notenbanker geben

Marktkommentar

Gestern gab es erneut ein paar Gewinnmitnahmen bei deutschen Staatsanleihen, obwohl zumindest die europäischen Aktienmärkte überwiegend nachgaben. Dabei dürfte es sich zum einen sicher auch um Gewinnmitnahmen gehandelt haben. Zum anderen sind die Sorgen über eine deutliche Abkühlung der wirtschaftlichen Aktivität nicht verflogen.

Außerdem könnte das Ausdruck der Enttäuschung über den Verlauf der Gespräche zwischen Russland und einigen OPEC-Vertretern gewesen sein. Die Marktakteure hatten wohl tatsächlich auf eine Reduzierung der Fördermengen gesetzt. Da jedoch nicht alle OPEC-Länder an den Gesprächen teilnahmen, war so eine Erwartungshaltung von vornherein viel zu optimistisch.

Die Fördermengen der beteiligten Länder sollen nun auf das Niveau von Mitte Januar eingefroren werden. Damit bleibt der Angebotsüberhang erhalten, so dass sich kaum höhere Preise für Rohöl durchsetzen lassen werden. Die Wirtschaft in den ölabhängigen Ländern bleibt entsprechend unter Druck, und die ölabhängigen Länder dürften sich über anhaltend niedrige Preise und damit Konjunkturprogramme freuen.

Die Fördermengen der beteiligten Länder sollen nun auf das Niveau von Mitte Januar eingefroren werden. Damit bleibt der Angebotsüberhang erhalten, so dass sich kaum höhere Preise für Rohöl durchsetzen lassen werden. Die Wirtschaft in den ölabhängigen Ländern bleibt entsprechend unter Druck, und die ölabhängigen Länder dürften sich über anhaltend niedrige Preise und damit Konjunkturprogramme freuen.

Aus dem Euroraum gibt es wenig Neues. Die mündliche Anhörung vor dem BVerfG zum OMT-Programm lieferte keine Argumente, die nicht bereits einmal ausgetauscht worden waren. Nun wird man auf die Entscheidung und vor allem die Urteilsbegründung warten müssen.

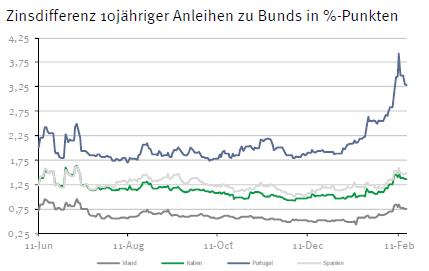

Aus den Peripherieländern gibt es ebenfalls keine Neuigkeiten. Heute könnte Portugal im Zuge der Emission der beiden Geldmarktpapiere zu spüren bekommen, dass die Finanzmärkte ein wenig Zweifel an der Konsolidierungspolitik des Landes haben. Bei der Aufstockung der 2026er Bund dürfte es zu einer weiteren Unterdeckung kommen.

Ansonsten richten sich die Blicke auf die USA. Die US-Notenbanker, die sich gestern zu Wort gemeldet haben, äußerten sich hinsichtlich des künftigen Leitzinspfades sehr zurückhaltend. Das könnte sich durchaus in dem Protokoll der letzten FOMC-Tagung von Ende Januar widerspiegeln. Es gibt jedoch nach wie vor einige stimmberechtigte FOMC-Mitglieder, die sich für eine baldige Straffung der Geldpolitik aussprechen.

Ansonsten richten sich die Blicke auf die USA. Die US-Notenbanker, die sich gestern zu Wort gemeldet haben, äußerten sich hinsichtlich des künftigen Leitzinspfades sehr zurückhaltend. Das könnte sich durchaus in dem Protokoll der letzten FOMC-Tagung von Ende Januar widerspiegeln. Es gibt jedoch nach wie vor einige stimmberechtigte FOMC-Mitglieder, die sich für eine baldige Straffung der Geldpolitik aussprechen.

Die Erzeugerpreisdaten werden jedoch keine zusätzlichen Argumente für die Falken liefern. Die Kernraten dürften zwar oberhalb der Nulllinie liegen, doch nur sehr geringfügig. Die Energiepreise sollten weiterhin für rückläufige Gesamtraten sorgen.

Die Zahl der Baubeginne und -genehmigungen dürfte auf einem ordentlichen Niveau liegen, so dass der Bausektor etwas zum Wachstum beitragen wird. Die Industrieproduktion sowie die Kapazitätsauslastung werden durch die Schwäche der US-Industrie geprägt sein. Aufgrund des Wintereinbruchs im Januar dürfte die Kapazitätsauslastung verursacht durch die Energiewirtschaft gestiegen sein.

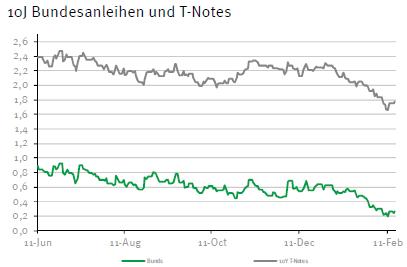

Mit den Vorgaben aus Asien, wo die Sorgen vor einer deutlichen Abkühlung der weltwirtschaftlichen Entwicklung wieder im Fokus stehen, sollte der Bund Future den Tag gut behauptet beginnen und sich zwischen 163,70 und 165,00 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,70 und 1,87% schwanken.

Mit den Vorgaben aus Asien, wo die Sorgen vor einer deutlichen Abkühlung der weltwirtschaftlichen Entwicklung wieder im Fokus stehen, sollte der Bund Future den Tag gut behauptet beginnen und sich zwischen 163,70 und 165,00 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,70 und 1,87% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben