Decision Day der US-Notenbank: Nach der zweitägigen Tagung des FOMC wird die Fed heute Abend ihre Zinsentscheidung verkünden: Dass die US-Notenbanker dabei zunächst auf eine weitere Zinsanhebung verzichten werden, gilt angesichts der Aussagen im Vorfeld bereits als ausgemachte Sache. Allerdings ist es wahrscheinlich, dass weitere Zinserhöhungen im laufenden Jahr explizit in Aussicht gestellt werden, will man nicht wie im letzten Jahr riskieren, trotz stabiler Entwicklung der US-Konjunktur, im Handeln als zu zaghaft wahrgenommen zu werden. Die genaue Anzahl der Zinserhöhungen dürfte indes an die Markterwartungen angepasst werden und mit Blick auf die Präsidentschaftswahlen im November noch vor Beginn des vierten Quartals stattfinden.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

12:00 US Hypothekenanträge (W/W, in %) 11. KW k.A. 0,2

13:30 US Verbraucherpreisindex (M/M / J/J, in %) Apr. -0,2 / 0,9 0 / 1,4

13:30 US CPI Kernrate (M/M / J/J, in %) Feb. 0,2 / 2,2 0,3 / 2,2

13:30 US Baubeginne (in Tsd.) Feb. 1.150 1.099

13:30 US Baugenehmigungen (in Tsd.) Feb. 1.200 1.202

14:15 US Industrieproduktion (M/M, in %) Feb. -0,3 0,9

14:15 US Kapazitätsauslastung (in %) Feb. 76,9 77,1

19:00 US FOMC Zinsentscheidung (Target Rate, in %) 0,5 0,5

GR 3 M Schätze

GE 2026 Bonds

PO 6/12 M Schätze

US Fed-Redner: Yellen

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Wie viele Zinserhöhungen sind für das laufende Jahr von der Fed noch zu erwarten?

Marktkommentar

Die Konjunkturdaten aus den USA gaben gestern ein durchwachsenes Bild ab. Die Erzeugerpreise fielen im Rahmen der Schätzungen aus. Deflationsrisiken lassen sich insbesondere mit Blick auf die Kernrate nicht erkennen. Sie liegt weiterhin auf Jahresbasis stabil oberhalb der Marke von Null.

Bei den Einzelhandelsumsätzen ergab sich dagegen ein etwas anderes Bild. Die Daten für den Februar sahen im Vergleich zu den Prognosen gar nicht einmal so schlecht aus. Doch das wurde durch die Reduzierung der Werte für den Januar relativiert.

Aus dem Anstieg der Umsätze im Januar im Monatsvergleich wurde ein Rückgang. Die genauere Betrachtung der Daten macht deutlich, dass das vor allem auf die gesunkenen Treibstoffkosten aufgrund der niedrigen Ölpreise zurückzuführen war. Die US-Amerikaner haben deutlich weniger Geld an der Tankstelle gelassen. In den Konsum sind diese ersparten Ausgaben wohl noch nicht geflossen. Von einer Schwäche im privaten Verbrauch sollte man aber nicht sprechen.

Aus dem Anstieg der Umsätze im Januar im Monatsvergleich wurde ein Rückgang. Die genauere Betrachtung der Daten macht deutlich, dass das vor allem auf die gesunkenen Treibstoffkosten aufgrund der niedrigen Ölpreise zurückzuführen war. Die US-Amerikaner haben deutlich weniger Geld an der Tankstelle gelassen. In den Konsum sind diese ersparten Ausgaben wohl noch nicht geflossen. Von einer Schwäche im privaten Verbrauch sollte man aber nicht sprechen.

Heute stehen erneut wichtige US-Daten an. Die US-Konsumentenpreise sollten weiterhin auf Jahresbasis deutlich oberhalb der Nulllinie liegen. Von Deflationsrisiken ist keine Spur zu erkennen. Vielmehr verrät der Blick auf die Kernraten, dass die Inflationsraten auf Jahresbasis erneut deutlich über der Marke von 2% liegen werden.

Zusammen mit der PCE-Kernrate könnte man das duale Mandat der Fed durchaus für erfüllt halten. Es ist zu hoffen, dass es dazu einige Fragen auf der Pressekonferenz nach der Tagung des FOMC an die Notenbankchefin geben wird.

Außerdem dürfte es eine leichte Belebung der Bauaktivität im Februar gegeben haben.

Das verarbeitende Gewerbe dürfte hingegen erneut eher für negative Schlagzeilen sorgen. Die US-Unternehmen müssten sich jedoch allmählich darauf eingestellt haben, dass sich ihre Wettbewerbssituation gegenüber Unternehmen aus dem Ausland dauerhaft verschlechtert. Der entsprechende Anpassungszeitraum war ja lang. Dass es hier Verbesserungen geben wird, ist in Anbetracht der divergierenden Geldpolitik zwischen den USA und dem Rest der Welt wenig wahrscheinlich.

Das Hauptinteresse gilt heute ohne Zweifel jedoch dem Ergebnis der Tagung des FOMC mit anschließender Pressekonferenz. Dass die US-Notenbanker keine nächste Zinserhöhung verkünden werden, dürfte angesichts der Aussagen im Vorfeld der Tagung ausgemachte Sache sein.

Das Hauptinteresse gilt heute ohne Zweifel jedoch dem Ergebnis der Tagung des FOMC mit anschließender Pressekonferenz. Dass die US-Notenbanker keine nächste Zinserhöhung verkünden werden, dürfte angesichts der Aussagen im Vorfeld der Tagung ausgemachte Sache sein.

Ansonsten würden sie die Marktakteure auf dem falschen Fuß erwischen. Die Notenbanker dürften jedoch weitere Zinserhöhungen ankündigen, und diese Ankündigung sollte schon relativ unmissverständlich ausfallen. Ansonsten riskieren sie es, noch weiter „behind the curve“ zu sein, als sie es sowieso schon sind. Auskunft darüber wird der dot plot geben. Man wird die Zahl der Zinserhöhungen an die Markterwartungen anpassen.

Mit Blick auf die Präsidentschaftswahlen im November dürften wahrscheinlich nur noch zwei Erhöhungen übrig bleiben. Die sollten dann aber noch vor der Wahl stattfinden. Der Markt wird vermutlich einige Zeit benötigen, um solche Aussagen zu verarbeiten, so dass es ab 19 bzw. 19.30 Uhr sehr volatil zugehen sollten.

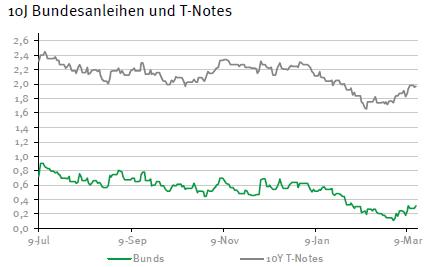

Der Bund Future sollte kaum verändert in den Tag starten und sich zwischen 160,50 und 162,00 bewegen. Bis zum Ergebnis der FOMC-Tagung wird heute wenig passieren. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,88 und 2,04% schwanken.

Der Bund Future sollte kaum verändert in den Tag starten und sich zwischen 160,50 und 162,00 bewegen. Bis zum Ergebnis der FOMC-Tagung wird heute wenig passieren. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,88 und 2,04% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben