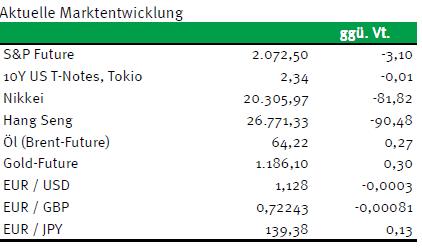

Neben dem leidigen Griechenlanddrama werden heute zur Abwechslung u.a. auch relevante Konjunkturdaten erwartet: So zieht die Inflation in Deutschland wieder an. Laut den Angaben des Statistischen Bundesamts stiegen die Preise für Waren und Dienstleistungen im Mai so kräftig an wie seit sieben Monaten nicht mehr. Die Preise zogen damit den vierten Monat in Folge an, da u.a. Dienstleistungen und Nahrungsmittel die Verbraucher mehr belasteten. Benzin und Heizöl verbilligten sich dagegen nicht mehr ganz so stark. Experten gehen nun davon aus, dass die Inflationsrate bis Ende des Jahres wieder in Richtung der 2%-Zielmarke der EZB steigen wird. Ab heute ebenfalls im Fokus der Marktakteure: die beginnende FOMC-Tagung. Dabei dürfte die US-Notenbank Fed die anstehende Sitzung dazu nutzen, eine Anhebung der Leitzinsen voraussichtlich im September vorzubereiten.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Verbraucherpreisindex (M/M / J/J, in %) Mai 0,1 / 0,7 0,1 / 0,7

11:00 GE ZEW Konjunkturerwartung Jun. 37,3 41,9

11:00 EC ZEW Konjunkturerwartung Jun. k.A. 61,2

14:30 US Baubeginne (in Tsd.) Mai 1.090 1.135

14:30 US Baugenehmigungen (in Tsd.) Mai 1.100 1.140

SP 6/12 M Schätze

BE 3/12 M Schätze

EC EZB-Redner: Mersch, Nowotny

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Entscheidung zum OMT-Programm der EZB durch den EuGH

• Griechische Regierung demonstriert Gelassenheit

• Nach Medienberichten soll man sich in Brüssel auf den Grexit vorbereiten

Marktkommentar

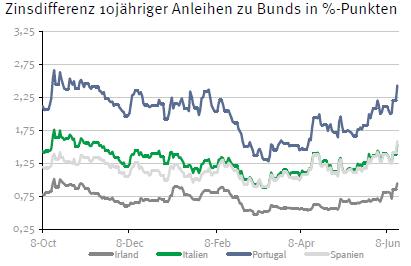

Die zunehmende Sorge vor einem Zahlungsausfall Griechenlands hat gestern für einen kräftigen Renditeanstieg der Staatsanleihen aus den europäischen Peripherieländern gesorgt, während Bundesanleihen gesucht waren. Dementsprechend gab es eine erhebliche Spreadausweitung, während Bundesanleihen seit längerer Zeit wieder einmal von ihrem „safe haven“-Status profitieren konnten.

In die Griechenlandfrage wird vorerst auch keine neue Bewegung kommen. Vor dem Treffen der Finanzminister der Eurogruppe wird es nichts Neues und schon gar nichts Zählbares geben. Von der griechischen Seite wurde zudem verlautbart, dass es keine neuen Vorschläge auf dem Treffen am Donnerstag geben wird. Die griechische Administration demonstriert Gelassenheit am Abgrund.

Inzwischen wurden zumindest Teile der Vorschläge, die der EU-Kommissionschef der griechischen Regierung präsentierte und die von ihr abgelehnt wurden, veröffentlicht. Gerade die deutliche Reduzierung des Zieles für den Primärüberschuss für das laufende und die kommenden Jahre ist bereits ein erhebliches Entgegenkommen. Angeblich sei die griechische Regierung darauf eingegangen. Sie blieb aber den belastbaren Nachweis schuldig, wie sie dieses Ziel auch erreichen könne.

Inzwischen wurden zumindest Teile der Vorschläge, die der EU-Kommissionschef der griechischen Regierung präsentierte und die von ihr abgelehnt wurden, veröffentlicht. Gerade die deutliche Reduzierung des Zieles für den Primärüberschuss für das laufende und die kommenden Jahre ist bereits ein erhebliches Entgegenkommen. Angeblich sei die griechische Regierung darauf eingegangen. Sie blieb aber den belastbaren Nachweis schuldig, wie sie dieses Ziel auch erreichen könne.

Selbst wenn es doch noch gelingen sollte, einen Kompromiss zwischen Eurogruppe und IWF einerseits und Griechenland andererseits zu finden, bedeutet das noch lange nicht, dass das Land die zur Begleichung der IWF-Forderung notwendigen 1,6 Mrd. EUR noch in diesem Monat aus dem Stützungspaket erhalten würde. Die „Geberländer“ werden die Mittel wahrscheinlich erst dann freigeben, wenn die vereinbarten Reformen das griechische Parlament passiert haben, von den Hürden, die das neu verhandelte Paket in einigen Euroländern noch nehmen muss, ganz abgesehen. Daher ist es, obwohl von griechischer Seite dementiert, sehr wahrscheinlich, dass es im Euroraum Vorbereitungen für die Staatspleite Griechenlands gibt. Alles andere wäre auch fahrlässig.

Neben Griechenland wird das Urteil des EuGH zur Rechtmäßigkeit des OMT-Programms erwartet. Größere Überraschungen sollte es nicht geben. Die Aussagen aus der Vorverhandlung vor einigen Monaten lassen erwarten, dass der EuGH das Programm bei Beachtung einiger Auflagen durchwinken wird.

Neben Griechenland wird das Urteil des EuGH zur Rechtmäßigkeit des OMT-Programms erwartet. Größere Überraschungen sollte es nicht geben. Die Aussagen aus der Vorverhandlung vor einigen Monaten lassen erwarten, dass der EuGH das Programm bei Beachtung einiger Auflagen durchwinken wird.

Daneben wird der Beginn der FOMC-Tagung im Fokus stehen. Morgen dürfte die Leitzinswende weiter vorbereitet werden, obwohl die Industrie in den USA nach den Daten vom aktuellen Rand nach wie vor nicht in die Gänge kommt.

Die Konjunkturdaten werden etwas Beachtung finden, wobei weder die finalen deutschen Preisdaten für Mai noch der ZEW-Indikator eine neue Botschaft senden werden. Der US-Immobilienmarkt sollte sich in einem robusten Zustand befinden und sich daran machen, Q1-Effekte aufzuholen.

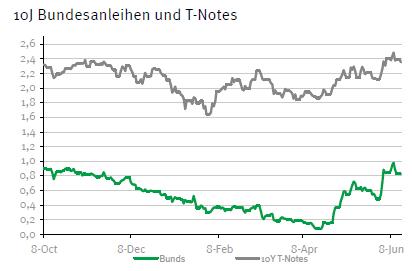

Der Bund Future sollte behauptet in den Dienstag starten. Die ungelöste Griechenlandfrage dürfte den Bund Future gut unterstützen. Allerdings werden die Marktteilnehmer wegen der heute beginnenden FOMC-Tagung weiterhin zurückhaltend agieren. Der Bund Future dürfte sich zwischen 150,60 und 152,50 bewegen. Die Geldmarktemissionen Belgiens und Spaniens werden problemlos platziert werden. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,28 und 2,43% liegen.

Der Bund Future sollte behauptet in den Dienstag starten. Die ungelöste Griechenlandfrage dürfte den Bund Future gut unterstützen. Allerdings werden die Marktteilnehmer wegen der heute beginnenden FOMC-Tagung weiterhin zurückhaltend agieren. Der Bund Future dürfte sich zwischen 150,60 und 152,50 bewegen. Die Geldmarktemissionen Belgiens und Spaniens werden problemlos platziert werden. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,28 und 2,43% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben