ab! Foto: © Fotolia/#73066355/niyazz

Die Marktakteure schauen heute einmal mehr nach Athen, wo das griechische Parlament über die Umsetzung der ersten Spar- und Reformgesetze entscheiden soll. Eine Regierungsmehrheit wird wohl nicht zustande kommen, so dass Ministerpräsident Alexis Tsipras auf die Zustimmung der Opposition angewiesen sein wird. Eine Billigung der Sparauflagen, die gleichzeitig Voraussetzung für weitere Verhandlungen um ein drittes Hilfspaket ist, gilt aber als wahrscheinlich. Für die zeitnahe und vertragsgemäße Umsetzung der Auflagen ist das jedoch wie so oft in der Vergangenheit keineswegs so klar: So akzeptiere Tsipras die Sparvorgaben der Europartner, an deren nachhaltigen Erfolg glaube er aber weniger. Und diese Einstellung, die gefühlt von der Mehrheit der Griechen geteilt wird, ist zugleich das Hauptproblem. Trotz der allgemeinen Misere verstehen die Griechen die Sparvorgaben aus Europa noch immer als ein ihnen aufoktroyiertes Diktat – eigenen Reformwillen bzw. die Notwendigkeit, strukturelle Änderungen autonom anzugehen, lassen sie dabei gänzlich vermissen. Folglich stellt sich die Frage, wie zielstrebig ein als Zwang verstandenes Reformprogramm umgesetzt werden wird?!

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:45 FR Verbraucherpreisindex (M/M / J/J, in %) Jun. 0 / 0,3 0,2 / 0,3

13:00 US Hypothekenanträge (W/W, in %) 28. KW k.A. 4,6

14:30 US Empire Manufacturing Index Jul. 3,25 -1,98

14:30 US Erzeugerpreisindex (M/M / J/J, in %) Jun. 0,2 / -0,9 0,5 / -1,1

14:30 US PPI Kernrate (M/M / J/J, in %) Jun. 0,1 / 0,7 0,1 / 0,6

15:15 US Industrieproduktion (M/M, in %) Jun. 0,2 -0,2

15:15 US Kapazitätsauslastung (in %) Jun. 78,1 78,1

20:00 US Beige Book der Fed

GE 2025 Bonds

PO 6/12 M Schätze

US Fed-Redner: Yellen, Mester, Williams

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Positive Nachrichten aus China

• Griechenland vor der ersten Abstimmung

• Janet Yellen wird den geldpolitischen Kurs der Fed erläutern

Marktkommentar

Der Tag begann mit guten Nachrichten aus China: Das Wirtschaftswachstum in Q2/2015 lag erneut bei 7% und übertraf damit die Erwartungen leicht. Im weiteren Tagesverlauf stehen dann zahlreiche Ereignisse an.

Den ganzen Tag wird man nach Griechenland schauen. Dort wird das Parlament über die Annahme der am Montagmorgen ausgehandelten Bedingungen für das dritte Stützungspaket abstimmen. Die Regierungsmehrheit wird wohl nicht stehen, so dass der griechische Regierungschef auf die Zustimmung der Opposition angewiesen ist. Das wurde aber bereits von weiten Teilen signalisiert, so dass das griechische Parlament die Vereinbarungen billigen dürfte.

Was das für die Regierung bedeutet, ist noch nicht klar. Ob die Vereinbarungen dann auch vertragsgemäß umgesetzt werden, bleibt nach den Aussagen des Regierungschefs gestern ebenfalls offen. Hier ist wieder Skepsis und intensive Kontrolle angezeigt.

Derweil mühen sich die Unterhändler der Finanzminister der Eurogruppe immer noch, eine Lösung für die Zwischenfinanzierung zu finden. Die bislang diskutierten Vorschläge sind wenig überzeugend oder nicht umsetzbar, weil sie durch die Mitglieder der Europäischen Union getragen werden müssten. UK will sich bekanntlich nicht beteiligen.

Derweil mühen sich die Unterhändler der Finanzminister der Eurogruppe immer noch, eine Lösung für die Zwischenfinanzierung zu finden. Die bislang diskutierten Vorschläge sind wenig überzeugend oder nicht umsetzbar, weil sie durch die Mitglieder der Europäischen Union getragen werden müssten. UK will sich bekanntlich nicht beteiligen.

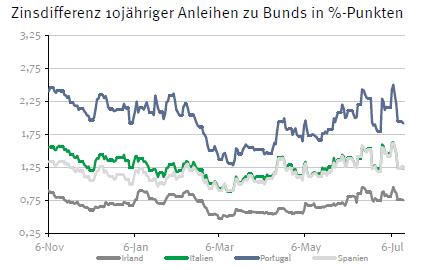

Außerdem müssen ja noch einzelne Länderparlamente für die Aufnahme von erneuten Verhandlungen mit Griechenland stimmen. Das könnte sich ebenfalls als Stolperstein erweisen. Das ist aber längst nicht das einzige Problem: Gestern wurde ein Papier des IWF an die Presse gespielt, nach dem er die Schuldentragfähigkeit Griechenlands in Zweifel zieht. Das bedeutet zugleich, dass der IWF sich kaum an einer nächsten Finanzierungsrunde beteiligen wird, solange es keine entsprechende Entlastung Griechenlands gibt. Damit ist das Thema Schuldenschnitt, der innerhalb des Währungsraums ausgeschlossen ist, wieder auf dem Tisch.

Immerhin hat Griechenland gestern den in Yen denominierten Bond samt Zinsen zurückgezahlt, so dass wahrscheinlich die Geldmarktpapiere heute platziert werden sollten. Offen bleibt auch das Verhalten der EZB. Eine Ausweitung des ELA-Volumens dürfte weiterhin kaum vorgenommen werden. Zu groß ist das Risiko, dass noch mehr Einlagen abgezogen werden.

Immerhin hat Griechenland gestern den in Yen denominierten Bond samt Zinsen zurückgezahlt, so dass wahrscheinlich die Geldmarktpapiere heute platziert werden sollten. Offen bleibt auch das Verhalten der EZB. Eine Ausweitung des ELA-Volumens dürfte weiterhin kaum vorgenommen werden. Zu groß ist das Risiko, dass noch mehr Einlagen abgezogen werden.

Außerdem werden sich die Blicke auf die Aussagen und die Q&A Session von Janet Yellen am Nachmittag richten. Letzte Woche hatte sie deutlich gemacht, dass sie weiterhin von der Leitzinswende in diesem Jahr ausgeht. Das dürfte sie noch einmal konkretisieren, auch wenn bspw. die Einzelhandelsumsätze gestern alles andere als überzeugend ausfielen.

Das beige book sollte zugleich neue Hinweise darauf liefern, dass die US-Konjunktur konsumgetrieben läuft und dass die Erholung am Immobilienmarkt weiter geht.

Die Industrie dürfte weiterhin hinterherhinken, was sich zudem in den Daten zur Industrieproduktion und Kapazitätsauslastung andeuten dürfte. Die US-Erzeugerpreisdaten werden weder Hinweise auf deflationäre noch inflationäre Tendenzen bieten.

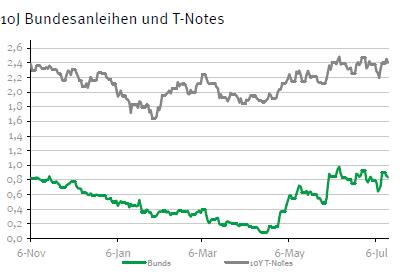

In Anbetracht des ereignisreichen Tages werden sich die Marktakteure in Zurückhaltung üben. Eine Unterdeckung bei den 2025er Bunds ist wahrscheinlich. Die Geldmarktpapiere Portugals dürften dagegen problemlos aufgenommen werden Der Bund Future dürfte wenig verändert in den Handelstag starten und sich dann zwischen 150,50 und 152,30 bewegen. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 2,34 und 2,48% bewegen.

In Anbetracht des ereignisreichen Tages werden sich die Marktakteure in Zurückhaltung üben. Eine Unterdeckung bei den 2025er Bunds ist wahrscheinlich. Die Geldmarktpapiere Portugals dürften dagegen problemlos aufgenommen werden Der Bund Future dürfte wenig verändert in den Handelstag starten und sich dann zwischen 150,50 und 152,30 bewegen. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 2,34 und 2,48% bewegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben