Entgegen eigener Aussagen hat die chinesische Zentralbank am Mittwoch den Außenwert des Yuan erneut um weitere 1,6% abgewertet. Nach dem Rekordeingriff vom Dienstag beläuft sich die Abschwächung somit auf insgesamt 3,5% – die stärkste Währungsintervention seit mehr als 20 Jahren. Das sorgte an den weltweiten Aktien- und Devisenmärkten erwartungsgemäß für entsprechend große Verunsicherung unter den Marktakteuren. Sämtliche Leitindizes in Europa notieren somit auch am Mittwoch zum Teil deutlich im Minus. Die erneute Yuan-Abwertung drückte dabei vor allem die Kurse von Unternehmen nach unten, die Geschäfte mit China machen. Anleger befürchten nun das Aufflammen eines neuen „Währungskrieges“ . Nach der zweiten Abwertung nehme die Wahrscheinlichkeit zu, dass andere asiatische Länder nachziehen und ihre Währungen ebenfalls schwächen könnten, so die Experten. Mit der Währungsabwertung sollen chinesische Exporte auf dem Weltmarkt wettbewerbsfähiger und somit die heimische Wirtschaft angekurbelt werden. Die Maßnahme, die laut der chinesischen Notenbank nur eine einmalige Intervention bleiben sollte, war infolge einer Reihe schwacher Konjunkturdaten notwendig geworden – so waren bspw. allein die chinesischen Exporte im Juli um 8,3% im Vorjahresvergleich eingebrochen. Vor dem Hintergrund der erneuten Yuan-Abwertung geriet die Einigung zwischen den internationalen Geldgebern und der griechischen Administration auf weitere Bedingungen für ein drittes Hilfspaket etwas in Abseits.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

10:00 IT Handelsbilanz (in Mrd. EUR) Jun. k.A. 4,2

11:00 EC Industrieproduktion (M/M / J/J, in %) Jun. -0,1 / 1,7 -0,4 / 1,6

13:00 US Hypothekenanträge (W/W, in %) 32. KW k.A. 4,7

IT 6/12 M Schätze

GR 3 M Schätze

GE 2025 Bond

US Auktion von 24 Mrd. USD an 10 J Notes

US Fed-Redner: Dudley

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Vertreter der Geldgeber einigen sich mit Griechenland auf Bedingungen für drittes Stützungspaket

• Die Sorgen um China und die Auswirkungen der Wechselkurspolitik gehen weiter

Marktkommentar

Es ist also geschafft: Die Vertreter der Geldgeber haben sich gestern mit der griechischen Administration auf die Bedingungen für das dritte Stützungspaket verständigt. Am Donnerstagabend soll das griechische Parlament der Vereinbarung zustimmen, so dass sich die Finanzminister der Eurogruppe dann am Freitag mit dem Ergebnis auseinander setzen können und ihrerseits zustimmen. Danach ist die Vereinbarung von zahlreichen Länderparlamenten ebenfalls zu ratifizieren.

Es könnte also tatsächlich auf eine weitere Brückenfinanzierung verzichtet werden, wenn alle notwendigen Zustimmungen rechtszeitig vorliegen und eine erste Tranche bis einschließlich 20. August an Griechenland ausgezahlt wurde. Bis dahin ist es jedoch noch ein weiter Weg. Die Zustimmung des griechischen Parlaments kann zwar mit Hilfe der Opposition als sicher gelten. Doch ob das in den anderen Ländern des Euroraums auch der Fall sein wird, ist nicht klar.

Um die Aussagen des finnischen Außenministers vom Wochenende ist es ruhig geworden. In Deutschland, so jedenfalls die Äußerungen aus dem Bundesfinanzministerium, werde man sich die Vereinbarungen sehr genau ansehen.

Um die Aussagen des finnischen Außenministers vom Wochenende ist es ruhig geworden. In Deutschland, so jedenfalls die Äußerungen aus dem Bundesfinanzministerium, werde man sich die Vereinbarungen sehr genau ansehen.

Das Vertrauen in den Willen und die Fähigkeit der griechischen Regierung, die Vereinbarungen auch tatsächlich in die Tat umzusetzen, ist immer noch gestört. Viel dürfte davon abhängen, wie hoch die erste Tranche sein soll.

Nach den Erfahrungen der Vergangenheit wäre es sinnvoll, alle Tranchen vergleichsweise klein zu lassen und den Fortschritt der Umsetzung der Reformen exakt nachzuhalten. Ansonsten besteht das Risiko aus Sicht der Geldgeber, dass der Reformeifer schnell wieder erlahmt.

Außerdem bleibt die Rolle des IWF ungeklärt, da die Schuldentragfähigkeit Griechenlands bislang nicht wieder hergestellt wurde. Zu diesem Punkt drang bisher auch kaum etwas nach außen. Spätestens mit der parlamentarischen Phase wird es aber Klarheit geben, wie mit dem Thema umgegangen werden soll.

Im Zentrum des heutigen Tages wird jedoch wieder China stehen. Die Marktakteure sind im asiatischen Handel in den „Risk-off“-Modus gegangen. Die Verluste an den Aktienmärkten fielen, abgesehen von China, wo die exportorientierten Unternehmen von der Währungsabwertung profitieren, teils deutlich aus. Die Sorge über den Zustand der chinesischen Konjunktur bleibt.

Ob das jedoch Auswirkungen auf die Geldpolitik der US-Notenbank haben wird, ist offen. Die Fed-Vertreter könnten die aktuelle Entwicklung ja eventuell als Grund heranziehen, die Leitzinswende wieder nach hinten zu verschieben. Dass es dazu heute im Zuge der Ansprache des Chefs der New Yorker Fed neue Informationen geben wird, ist nicht zu erwarten. Er wird sich bedeckt halten. Wahrscheinlich werden die US-Notenbanker die Situation nun sehr genau beobachten.

Ob das jedoch Auswirkungen auf die Geldpolitik der US-Notenbank haben wird, ist offen. Die Fed-Vertreter könnten die aktuelle Entwicklung ja eventuell als Grund heranziehen, die Leitzinswende wieder nach hinten zu verschieben. Dass es dazu heute im Zuge der Ansprache des Chefs der New Yorker Fed neue Informationen geben wird, ist nicht zu erwarten. Er wird sich bedeckt halten. Wahrscheinlich werden die US-Notenbanker die Situation nun sehr genau beobachten.

Konjunkturdaten dürften heute nebensächlich sein, obwohl der europäischen Industrieproduktion für den Juni durchaus Beachtung geschenkt werden sollte.

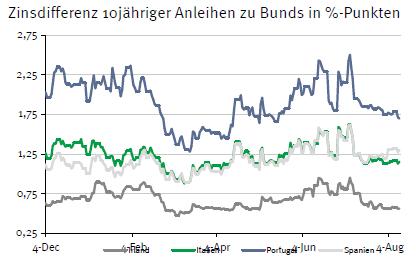

Der Bund Future dürfte aufgrund der Vorgaben aus Asien fest in den Handelstag starten. Die Sorgen um die wirtschaftliche Aktivität in China sowie potenzielle Auswirkungen dürften das Marktgeschehen bestimmen. Die Aufstockung der 2025er Bund dürfte in diesem Umfeld problemlos verlaufen. Die italienischen und griechischen Geldmarktpapiere werden problemlos platziert werden.

Der Bund Future dürfte aufgrund der Vorgaben aus Asien fest in den Handelstag starten. Die Sorgen um die wirtschaftliche Aktivität in China sowie potenzielle Auswirkungen dürften das Marktgeschehen bestimmen. Die Aufstockung der 2025er Bund dürfte in diesem Umfeld problemlos verlaufen. Die italienischen und griechischen Geldmarktpapiere werden problemlos platziert werden.

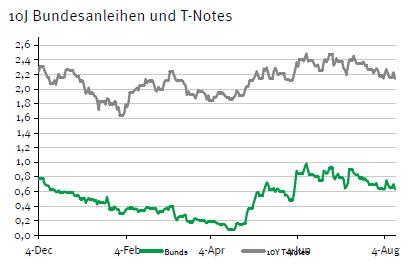

Der Bund Future sollte zwischen 154,25 und 156,25 schwanken. Gegen Abend könnte es durch die Auktion der 10-jährigen T-Notes leichten Druck auf die Notierungen geben. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 2,00 und 2,24% bewegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben