Der letzte Handelstag der Woche verläuft angesichts einer erneut dünnen Nachrichtenlage von konjunktureller Seite vermutlich ähnlich verhalten wie in den Tagen zuvor. Marktakteure werden den einen oder anderen Blick auf die zur Veröffentlichung anstehenden Wirtschaftsdaten riskieren: Aus Europa gibt es noch einige Daten zur Industrieproduktion, die als Indikator für den Start der Industrie in das dritte Quartal herangezogen werden sowie Konsumentenpreisdaten für August. Aus den USA stehen am Nachmittag Erzeugerpreise auf der Agenda. Darüber hinaus wird der vorläufige Wert zur US-Verbraucherstimmung der Uni Michigan erwartet. Der Indikator dürfte erneut signalisieren, dass US-Konsumenten weiterhin in bester Kauflaune sind. Vor dem Hintergrund der erwarteten US-Daten dürften auch die Spekulationen über den künftigen geldpolitischen Kurs der US-Notenbank Fed die Märkte weiter in Atem halten.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Verbraucherpreisindex (M/M / J/J, in %) Aug. 0 / 0,2 0 / 0,2

10:00 IT Industrieproduktion (M/M / J/J, in %) Jul. 0,8 / k.A. -1,1 / 2,9

14:30 US Erzeugerpreisindex (M/M / J/J, in %) Aug. -0,1 / -0,9 0,2 / -0,8

14:30 US PPI Kernrate (M/M / J/J, in %) Aug. 0,1 / 0,7 0,3 / 0,6

16:00 US Verbrauchervertrauen Uni Michigan Sep. 91,1 91,9

IT 2018/22/46

EC EZB-Redner: Cœuré

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Tagung des FOMC am kommenden Donnerstag dürfte Schwerpunktthema des heutigen und der nächsten Tage bleiben

• Chinesische Administration weist auf ihre Möglichkeiten hin, ein „hard landing“ zu verhindern

Marktkommentar

Der heutige und die kommenden Handelstage dürften ganz im Zeichen der US-Notenbank stehen. Die Spekulationen über deren Kurs am kommenden Donnerstag werden die Märkte in Atem halten.

Langsam zeichnet sich ab, dass sehr viele Marktakteure und vor allem Vertreter von Staaten und Notenbanken überwiegend aus den Emerging Markets endlich Klarheit haben möchten, wie die US-Notenbank vorgehen wird. Es sieht ganz danach aus, als ob sie die Leitzinserhöhung in der kommenden Woche wünschen, weil dann tatsächlich die Zinswende eingeleitet ist und die Richtung der US-Geldpolitik deutlich wird. Dass man danach über die weiteren Zinsschritte sowie deren zeitliche Abfolge diskutieren wird, ist zurzeit nebensächlich.

Allerdings scheint im Gegensatz zum Timing für die Einleitung der Leitzinswende über den weiteren Zinspfad weitgehende Einigkeit unter den US-Notenbankern zu bestehen: Sie präferieren überwiegend einen flachen Zinsanhebungspfad.

Vor diesem Hintergrund dürften sich Handelsaktivitäten in engen Grenzen halten. Es sei denn, es gibt wieder einmal negative Nachrichten aus China, so dass erneut Zweifel an der Stärke der dortigen Wirtschaft aufkommen. Das würde wahrscheinlich zu einem „Risk-off“-Modus führen, wobei die frei werdenden Mittel vermutlich eher im Geldmarkt geparkt würden, als sie in US-Treasuries oder Bunds anzulegen.

Vor diesem Hintergrund dürften sich Handelsaktivitäten in engen Grenzen halten. Es sei denn, es gibt wieder einmal negative Nachrichten aus China, so dass erneut Zweifel an der Stärke der dortigen Wirtschaft aufkommen. Das würde wahrscheinlich zu einem „Risk-off“-Modus führen, wobei die frei werdenden Mittel vermutlich eher im Geldmarkt geparkt würden, als sie in US-Treasuries oder Bunds anzulegen.

Die chinesische Administration bemüht sich derweil darum, immer und immer wieder zu betonen, dass man alles notwendige veranlassen kann und wird, sollte die chinesische Wirtschaft doch in raues Fahrwasser kommen. Ein „hard landing“, wie es immer wieder ins Spiel gebracht wird, wird man durch fiskal- und geldpolitische Stimuli zu verhindern versuchen.

Die Mittel dazu hat das Land in jedem Fall. Allerdings wäre es wünschenswert, wenn man bereits Maßnahmen präsentieren würde, wie man mit den NPLs der Banken und/oder erheblichen Problemen auf dem Immobilienmarkt umgehen will.

Ansonsten dürfte es den einen oder anderen Blick auf die Konjunkturdaten geben: Aus Europa gibt es noch einige Daten zur Industrieproduktion, die als Indikator für den Start der Industrie in das dritte Quartal herangezogen werden sowie Konsumentenpreisdaten für August. Denen ist aber wenig Bedeutung beizumessen.

Ansonsten dürfte es den einen oder anderen Blick auf die Konjunkturdaten geben: Aus Europa gibt es noch einige Daten zur Industrieproduktion, die als Indikator für den Start der Industrie in das dritte Quartal herangezogen werden sowie Konsumentenpreisdaten für August. Denen ist aber wenig Bedeutung beizumessen.

Die US-Erzeugerpreise dürften am Nachmittag das bekannte Bild vermitteln: Der Gesamtwert bleibt auf Jahresbasis im negativen Terrain. Allerdings sind Sonderfaktoren wie die Energiepreise dafür verantwortlich, was wiederum an der Kernrate abzulesen ist. Sollte die Fed durch diese Daten hindurchschauen, was man von einer Notenbank durchaus erwarten kann, dürfte sie das von einer Änderung des geldpolitischen Kurses nicht abhalten.

Die US-Verbraucher werden, so ist es von dem vorläufigen Wert des Indikators der Uni Michigan zu erwarten, weiterhin in bester Kauflaune sein.

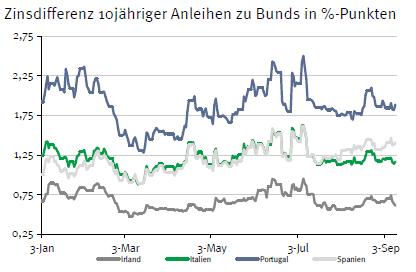

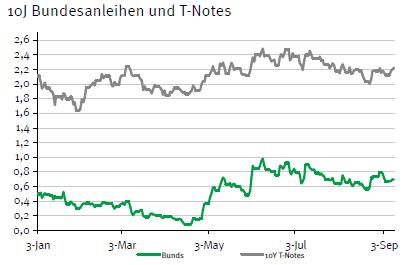

Der Bund Future sollte in diesem Umfeld heute Morgen wenig verändert in den Tag starten und zwischen 154,00 und 155,40 notieren. Das italienische Material dürfte problemlos aufgenommen werden, insbesondere die Nachfrage bei der 2046er Laufzeit ist von großem Interesse. Die 10-jährigen US-Treasuries dürften zwischen 2,15 und 2,28% schwanken.

Der Bund Future sollte in diesem Umfeld heute Morgen wenig verändert in den Tag starten und zwischen 154,00 und 155,40 notieren. Das italienische Material dürfte problemlos aufgenommen werden, insbesondere die Nachfrage bei der 2046er Laufzeit ist von großem Interesse. Die 10-jährigen US-Treasuries dürften zwischen 2,15 und 2,28% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben