Vor der Leitzinsentscheidung der US-Notenbank Fed in gut einer Woche halten die Marktteilnehmer ihre Füße mehrheitlich still. Auch von konjunktureller Seite gab es zuletzt wenig marktbewegende Impulse. Daran dürfte sich auch in den kommenden Handelstagen kaum etwas ändern. Etwas Beachtung sollten heute die französischen Industrieproduktionsdaten für Oktober finden. Daneben äußern sich zudem zahlreiche Vertreter verschiedener europäischer Notenbanken, u.a. auch von der EZB. Das Interesse dürfte heute außerdem den geldpolitischen Entscheidungen der Schweizer Nationalbank sowie der Bank of England gelten.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:45 FR Industrieproduktion (M/M / J/J, in %) Okt. 0 / 2,5 0,1 / 1,8

8:45 FR Verbraucherpreisindex (M/M / J/J, in %) Nov. 0 / 0,2 0,1 / 0,1

14:30 US Initial Jobless Claims (in Tsd.) 49. KW 270 269

14:30 US Continuing Claims (in Tsd.) 48. KW 2.155 2.161

14:30 US Importpreisindex (M/M / J/J, in %) Nov. -0,8 / -9,6 -0,5 / -10,5

US Aufstockung des 30 J Bonds um 13 Mrd. USD

IT 12 M Schätze

EC EZB-Redner: Cœuré, Weidmann, Jazbec, Liikanen

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• BoE und SNB treffen geldpolitische Entscheidungen

Marktkommentar

Mit der Erholung der Aktienmärkte kamen die Kurse von Staatsanleihen gestern unter Druck. Das kehrte sich jedoch in dem Augenblick um, in dem die Aktienkurse ihre Gewinne wieder abgaben. Derzeit fehlen den Rentenmärkten andere Impulse. Die Konjunkturdaten, die bislang veröffentlicht worden sind, spielten kaum eine Rolle. Das wird sich heute nicht ändern.

Die französischen Industrieproduktionsdaten für Oktober sollten zwar etwas Beachtung finden. Schließlich wirkt die französische Wirtschaft neben der italienischen als Bremsklotz für die konjunkturelle Entwicklung im ganzen Euroraum. Es ist aufgrund der Markit Einkaufsmanagerindizes der vergangenen Monate jedoch nicht zu erwarten, dass sich die Aktivität im Industriesektor trotz des Rückenwindes aus Euroschwäche und niedrigen Rohstoffpreisen sonderlich belebt hat.

Die Anreize für Unternehmen, die Produktion in Frankreich hoch zu fahren, fehlen einfach. Das Stichwort dazu lautet mangelnde Strukturreformen.

Die Anreize für Unternehmen, die Produktion in Frankreich hoch zu fahren, fehlen einfach. Das Stichwort dazu lautet mangelnde Strukturreformen.

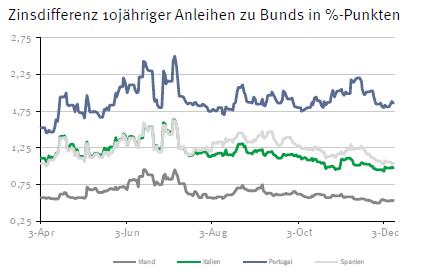

Dass es anders geht, zeigt das Beispiel Irland. Nach Aussagen eines irischen Ministers dürfte das Wirtschaftswachstum bei 7% oder mehr für 2015 liegen.

In Portugal herrscht dagegen Skepsis. Die portugiesische Notenbank hat ihre Wachstumsprognosen veröffentlicht. Sie ist zwar nicht pessimistisch für das Land. Ihr macht jedoch die politische Unsicherheit mit dem Regierungswechsel sorgen. Zudem liegt immer noch kein Haushaltsplan für das kommende Jahr vor.

Da die Konjunkturdaten heute erneut kaum für Marktbewegung sorgen dürften, wird man sich anderen Themen widmen. So äußern sich zahlreiche Vertreter verschiedener europäischer Notenbanken, u.a. auch von der EZB. Die Aussagen dürften deutlich machen, dass die lockere Geldpolitik der EZB nicht unumstritten ist.

Zudem werden insbesondere EZB-Vertreter nicht umhin kommen, Aussagen zum vertraulichen Abkommen zu machen, das zwischen der EZB und den nationalen Notenbanken zum Ankauf von Anleihen getroffen worden ist. Es dürfte nur noch eine Frage der Zeit sein, wann es öffentlich gemacht wird, denn der Druck auf die EZB wird zunehmen, diese Informationen bereitzustellen.

Zudem werden insbesondere EZB-Vertreter nicht umhin kommen, Aussagen zum vertraulichen Abkommen zu machen, das zwischen der EZB und den nationalen Notenbanken zum Ankauf von Anleihen getroffen worden ist. Es dürfte nur noch eine Frage der Zeit sein, wann es öffentlich gemacht wird, denn der Druck auf die EZB wird zunehmen, diese Informationen bereitzustellen.

Das Interesse der Marktakteure dürfte heute außerdem den geldpolitischen Entscheidungen der Schweizer Nationalbank sowie der Bank of England gelten. Dadurch, dass die EZB die Geldpolitik deutlich weniger gelockert hat, als es erwartet worden ist, stehen beide Notenbanken nicht unter Zugzwang, auf die Maßnahmen der EZB reagieren zu müssen.

Im Fall der BoE ist es aber von Interesse, wie sie zur Einleitung der geldpolitischen Wende steht. Man wird dort aber wahrscheinlich erst einmal abwarten, was die Fed nun machen wird. Erst danach wird die BoE vermutlich aktiv werden.

Griechenland dürfte seinen Weg auf die Agenda der Marktteilnehmer finden. Das griechische Parlament beschließt zwar die Gesetze, die für die Umsetzung des dritten Stützungspakets notwendig sind. Jetzt wird es aber zum einen darum gehen, deren Implementierung zu überwachen. Zum anderen hat der griechische Ministerpräsident die Frage nach der auf griechischer Seite unbeliebten Beteiligung des IWF aufgeworfen. Da das jedoch Vertragsbestandteil des dritten Rettungspakets ist, dürfte das Land nicht umhin kommen, die Beteiligung trotz Widerstandes zu akzeptieren.

Griechenland dürfte seinen Weg auf die Agenda der Marktteilnehmer finden. Das griechische Parlament beschließt zwar die Gesetze, die für die Umsetzung des dritten Stützungspakets notwendig sind. Jetzt wird es aber zum einen darum gehen, deren Implementierung zu überwachen. Zum anderen hat der griechische Ministerpräsident die Frage nach der auf griechischer Seite unbeliebten Beteiligung des IWF aufgeworfen. Da das jedoch Vertragsbestandteil des dritten Rettungspakets ist, dürfte das Land nicht umhin kommen, die Beteiligung trotz Widerstandes zu akzeptieren.

Der Bund Future dürfte behauptet in den Handelstag starten und sich zwischen 157,90 und 159,20 bewegen. Die Rendite der 10-jährigen US-T-Bonds dürfte zwischen 2,14 und 2,30% liegen. Gegen Abend könnte es trotz der bislang gut aufgenommenen Emissionen im Rahmen der Aufstockung der 30-jährigen T-Bonds zu etwas Abgabedruck kommen.

Der Bund Future dürfte behauptet in den Handelstag starten und sich zwischen 157,90 und 159,20 bewegen. Die Rendite der 10-jährigen US-T-Bonds dürfte zwischen 2,14 und 2,30% liegen. Gegen Abend könnte es trotz der bislang gut aufgenommenen Emissionen im Rahmen der Aufstockung der 30-jährigen T-Bonds zu etwas Abgabedruck kommen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben