Mit der anhaltenden Spekulation über die etwaig bevorstehende US-Leitzinswende, die mögliche Ratifizierung eines dritten Stützungspakets für Griechenland sowie die Sorge vor einer erheblichen Abkühlung der chinesischen Konjunktur stehen zu Wochenbeginn drei wesentliche Themen im Fokus der Marktakteure. Zumindest in puncto Verhandlungen über ein drittes Griechenland-Hilfspaket wurde es heute Vormittag schon konkreter: Demnach soll es zwischen der griechischen Administration und den Geldgebern aus Europa bis spätestens Dienstagmorgen eine Einigung geben. Entsprechende Dokumente mit den Grundrissen des Programms seien weit fortgeschritten, Verhandlungen sollen im heutigen Tagesverlauf abgeschlossen werden. Wird eine Einigung erzielt, könnte das griechische Parlament zeitnah über das dritte Hilfspaket und die damit verbundenen Reformen abstimmen. Die Finanzminister der Eurozone könnten sodann im Anschluss über das Hilfspaket befinden, danach müssen noch die Parlamente in mehreren Euroländern zustimmen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

US Mortgage Delinquencies (in %) Jun. k.A. 5,5

US Fed-Redner: Lockhart, Fischer

FR 3/6/12 M Schätze

GE 6 M Schätze

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• US-Arbeitsmarktbericht im Rahmen der Erwartungen: Leitzinswende zunehmend wahrscheinlicher

• Verhandlungen über das dritte Stützungspaket für Griechenland scheinen in die Endphase zu gehen

• Schwache chinesische Außenhandelsdaten wecken Hoffnung auf ein weiteres Konjunkturpaket

Marktkommentar

Der US-Arbeitsmarkbericht blieb hinsichtlich der neu geschaffenen Stellen außerhalb des landwirtschaftlichen Sektors zwar leicht hinter den Erwartungen zurück. Doch alles in allem setzte sich die Aufwärtsbewegung auf dem US-Arbeitsmarkt fort. Die durchschnittlichen Stundenlöhne stiegen mit 0,2% im Monatsvergleich erneut nur wenig an. Dafür stieg die durchschnittliche Wochenarbeitszeit um 0,1 Stunden. Dieser Arbeitsmarktbericht dürfte die Fed wieder einen Schritt näher in Richtung Leitzinswende im laufenden Jahr gebracht haben.

Offen ist jedoch weiterhin das Timing: September oder Dezember? Daher dürften die Ansprachen der US-Notenbanker, von denen es auch heute einige gibt, in den Mittelpunkt des Interesses der Marktteilnehmer rücken. Es werden Untersuchungen der Aussagen der Notenbanker nach Hinweisen auf den Zeitpunkt der Leitzinswende erfolgen. Wahrscheinlich werden sich alle Notenbanker jedoch weiterhin sehr bedeckt halten, was Aussagen zum Timing betrifft. Vielmehr wird es vermutlich nur die grundsätzliche Bestätigung geben, dass die Leitzinswende im laufenden Jahr erfolgen soll.

Neben der Spekulation über den künftigen geldpolitischen Kurs wird es heute vor allem um Griechenland gehen. Nach Aussagen von der griechischen Administration soll die Einigung auf die Inhalte für das dritte Stützungsprogramm mit den Verhandlungsführern der Geldgeber kurz bevorstehen. Als Termin für die finale Fassung werden Montagnacht oder Dienstagmorgen genannt.

Neben der Spekulation über den künftigen geldpolitischen Kurs wird es heute vor allem um Griechenland gehen. Nach Aussagen von der griechischen Administration soll die Einigung auf die Inhalte für das dritte Stützungsprogramm mit den Verhandlungsführern der Geldgeber kurz bevorstehen. Als Termin für die finale Fassung werden Montagnacht oder Dienstagmorgen genannt.

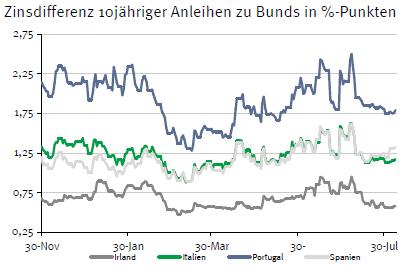

Aus den Entwicklungen der Vergangenheit ist jedoch bekannt, dass die griechische Seite dazu neigt, viel zu positiv zu berichten. Allerdings scheint man auch auf Seiten der Geldgeber vergleichsweise optimistisch zu sein, so dass es wohl tatsächlich möglich sein könnte, dass dritte Stützungspaket ratifiziert zu haben, bevor die Tilgung der von der EZB gehaltenen griechischen Staatsanleihen fällig ist oder zumindest zeitgleich. Das würde bedeuten, man könne auf eine weitere Brückenfinanzierung verzichten.

Allerdings gibt es dazu skeptische Stimmen. Das deutsche Finanzministerium verlangt weitere Klarheit über die Vereinbarungen und ist weiterhin skeptisch hinsichtlich einer rechtzeitigen Einigung. Richtig problematisch könnte es für die Geldgeber werden, wenn ein Land aus der Beteiligung ausscheren will. Der finnische Außenminister soll sich am Wochenende in diese Richtung geäußert haben. Das würde dann sicher Nachahmer nach sich ziehen. Das nächste Stützungspaket für Griechenland ist also noch längst nicht in trockenen Tüchern.

Allerdings gibt es dazu skeptische Stimmen. Das deutsche Finanzministerium verlangt weitere Klarheit über die Vereinbarungen und ist weiterhin skeptisch hinsichtlich einer rechtzeitigen Einigung. Richtig problematisch könnte es für die Geldgeber werden, wenn ein Land aus der Beteiligung ausscheren will. Der finnische Außenminister soll sich am Wochenende in diese Richtung geäußert haben. Das würde dann sicher Nachahmer nach sich ziehen. Das nächste Stützungspaket für Griechenland ist also noch längst nicht in trockenen Tüchern.

Schlechte Nachrichten gab es am Wochenende aus China. Der Außenhandel im Juli ist eingebrochen. Zugleich beschleunigte sich der Preisrückgang bei den Erzeugerpreisen. Das schürt die Sorge um die chinesische Konjunktur. Zugleich sorgt das aber auch für Hoffnung, nämlich auf eine zusätzliche geldpolitische Lockerung und/oder ein weiteres Konjunkturprogramm.

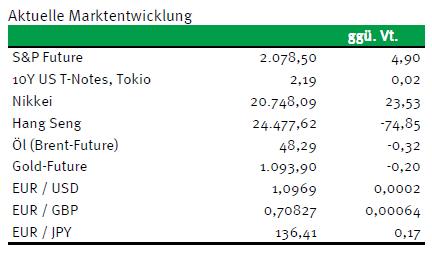

Der Bund Future dürfte mit geringen Kursverlusten in den Tag starten und sich dann zwischen 153,70 und 155,20 bewegen. Die US-Leitzinswendespekulationen, das dritte Stützungspaket für Griechenland sowie die Sorge vor einer erheblichen Abkühlung der chinesischen Konjunktur dürften die kursbewegenden Faktoren sein. Die französischen und deutschen Geldmarktemissionen werden sehr gut aufgenommen werden. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 2,13 und 2,32% bewegen.

Der Bund Future dürfte mit geringen Kursverlusten in den Tag starten und sich dann zwischen 153,70 und 155,20 bewegen. Die US-Leitzinswendespekulationen, das dritte Stützungspaket für Griechenland sowie die Sorge vor einer erheblichen Abkühlung der chinesischen Konjunktur dürften die kursbewegenden Faktoren sein. Die französischen und deutschen Geldmarktemissionen werden sehr gut aufgenommen werden. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 2,13 und 2,32% bewegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben