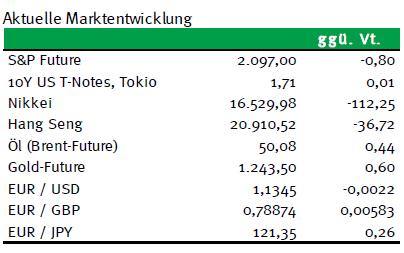

Zum Wochenauftakt stehen kaum marktrelevante Konjunkturdaten zur Veröffentlichung an. Folglich werden sich die Marktakteure mit der Nachbearbeitung des vor dem Wochenende erschienenen US-Arbeitsmarktberichts beschäftigen. Die Daten für den Monat Mai fielen, gelinde gesagt, bescheiden aus. Außerhalb des landwirtschaftlichen Sektors wurden im Berichtsmonat nur noch 38.000 Stellen geschaffen und zwar überwiegend im traditionell schlecht bezahlten Dienstleistungssektor, während im Bergbau (Ölindustrie) erneut zahlreiche gut bezahlte Jobs verloren gingen. Dass die Fed angesichts dieser und auch weiterer, zuletzt wenig erbaulicher US-Daten schon Ende Juni an der Zinsschraube drehen wird, ist nun wieder unwahrscheinlicher geworden. Interessant wird sein, wie Fed-Chefin Janet Yellen am Abend auf die jüngsten Daten reagieren wird.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Auftragseingänge Industrie (M/M / J/J, in %) Apr. -0,5 / k.A. 1,9 / 1,8

MB 3/6 M Schätze

NE 3/6 M Schätze

FR 3/5/12 M Schätze

US Fed-Redner: Yellen

EC EZB-Redner: Cœuré, Nowotny

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Wie wird sich die Fed-Chefin nach dem US-Arbeitsmarktbericht positionieren?

Marktkommentar

Wie schwierig es für die Fed wird, weitere Leitzinsanhebungen durchzuführen, machten die Konjunkturdaten einmal mehr deutlich. Der US-Arbeitsmarktbericht für den Mai fiel, wohlwollend formuliert, bescheiden aus.

Es wurden nur noch 38 Tsd. Arbeitsplätze außerhalb des landwirtschaftlichen Sektors geschaffen, auch wenn mit dem Streik bei Verizon ein Sonderfaktor die Statistik verzerrt hat. Ohne diesen Effekt wären nur etwas mehr als 70 Tsd. Stellen geschaffen worden. Und die fielen wieder einmal in dem traditionell schlecht bezahlten Dienstleistungssektor an, während im Bergbau (Ölindustrie) erneut zahlreiche gut bezahlte Jobs abgebaut wurden.

Die Zahl der neu geschaffenen Stellen in den beiden Vormonaten wurde ebenfalls kräftig reduziert, und die Partizipationsrate, ein Maß, auf das Janet Yellen immer wieder hinwies, ist auf den niedrigsten Wert seit 40 Jahren gesunken.

Die Zahl der neu geschaffenen Stellen in den beiden Vormonaten wurde ebenfalls kräftig reduziert, und die Partizipationsrate, ein Maß, auf das Janet Yellen immer wieder hinwies, ist auf den niedrigsten Wert seit 40 Jahren gesunken.

Zugleich fielen die Informationen zur Unterbeschäftigung ebenfalls wenig ermutigend aus.

Allerdings und das ist durchaus als Lichtblick zu werten, stiegen die durchschnittlichen Stundenlöhne erneut leicht an.

Ob der Job-Motor tatsächlich ins Stottern gerät, bleibt vorerst abzuwarten. Zusammen mit einigen weiteren Stimmungsindikatoren, jüngst der ISM für das Dienstleistungsgewerbe, deutet sich jedoch eine Verlangsamung der wirtschaftlichen Aktivität an.

Dass die Fed in diesem Umfeld tatsächlich bald an der Zinsschraube drehen wird, wie es bislang noch erwartet wurde, ist nun unwahrscheinlich geworden. Überraschend ist das jedoch nicht, da der US-Aufschwung nach seiner langen Expansionsphase an Dynamik verlieren würde.

Es sieht weiterhin ganz danach aus, als ob die Fed weiter „behind the curve“ gezwungen sein wird, bei sich abschwächender Wirtschaft die Leitzinsen zu erhöhen, sofern die US-Notenbanker auf den Leitzins im nächsten Abschwung als geldpolitisches Instrument nachhaltig zurückgreifen und nicht auch mit negativen Sätzen experimentieren wollen.

Immerhin kann die Fed-Chefin auf die jüngsten Daten sofort reagieren. Sie äußert sich nämlich heute Abend. Und um Aussagen zum geldpolitischen Kurs wird sie gerade im Lichte des jüngsten Arbeitsmarktberichtes kaum herumkommen.

Sie könnte die Märkte auf eine Zinsanhebung im Juni einstimmen, wenn sie es denn wollte. Da viel ihrer präferierten Arbeitsmarktindikatoren nun jedoch eher auf Abschwächung hindeuten, dürfte sie sich zwar erneut für die Beibehaltung eines Kurses gradueller Zinserhöhungen aussprechen. Hinsichtlich einer Terminierung wird sie jedoch sehr vage bleiben, so dass der Juni- ebenso wie der Juli-Termin für eine nächste Leitzinserhöhung kaum mehr in Frage kommen werden.

Sie könnte die Märkte auf eine Zinsanhebung im Juni einstimmen, wenn sie es denn wollte. Da viel ihrer präferierten Arbeitsmarktindikatoren nun jedoch eher auf Abschwächung hindeuten, dürfte sie sich zwar erneut für die Beibehaltung eines Kurses gradueller Zinserhöhungen aussprechen. Hinsichtlich einer Terminierung wird sie jedoch sehr vage bleiben, so dass der Juni- ebenso wie der Juli-Termin für eine nächste Leitzinserhöhung kaum mehr in Frage kommen werden.

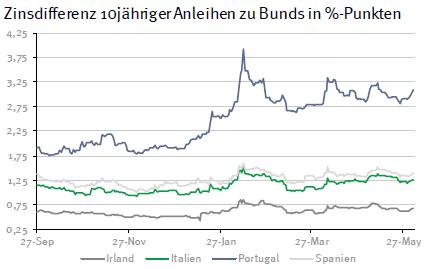

Aus dem Euroraum gab es dagegen gute Nachrichten. Die endgültigen Markit Einkaufsmanagerindizes für das Dienstleistungsgewerbe fielen erfreulich aus. Sie lagen in den meisten Ländern über den Werten für die Vorabschätzung. Demnach dürfte sich der Aufschwung im Euroraum fortsetzen, wenn auch in sehr gemächlichem Tempo.

Ob es zu mehr Dynamik kommen wird, ist weiterhin davon abhängig, ob die Regierungen in vielen Euroländern trotz aller Proteste bereit sein werden, endlich auf einen Reformkurs einzuschwenken.

Von den Aussagen der europäischen Notenbanker sind keine neuen Erkenntnisse zu erwarten. Die EZB hat sich, so lassen sich die Aussagen des französischen Vertreters interpretieren, inzwischen auf den Brexit-Fall vorbereitet. Wie das konkret aussieht, wurde jedoch nicht erläutert.

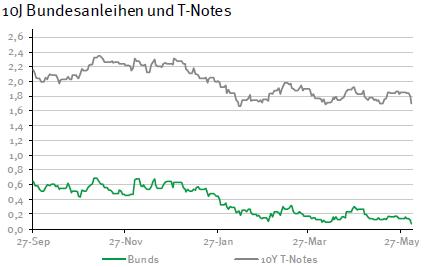

Der Bund Future sollte heute gut behauptet in den Tag starten. Danach wird vor allem der US-Arbeitsmarktbericht verarbeitet sowie auf die Reaktion von Janet Yellen gewartet werden. Im Tagesverlauf dürfte er sich zwischen 164,65 und 165,90 bewegen. Dabei dürfte auch das Rollen in den September-Kontrakt weiter gehen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,64 und 1,80% schwanken.

Der Bund Future sollte heute gut behauptet in den Tag starten. Danach wird vor allem der US-Arbeitsmarktbericht verarbeitet sowie auf die Reaktion von Janet Yellen gewartet werden. Im Tagesverlauf dürfte er sich zwischen 164,65 und 165,90 bewegen. Dabei dürfte auch das Rollen in den September-Kontrakt weiter gehen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,64 und 1,80% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben